房价高VS周转率低 澳央行揭"萎缩通胀"险局

澳华财经在线 3月20日讯 在过去12个月里,澳洲房价水平连连刷新历史记录,上涨速度之快令人讶异。按常理判断,楼市如此火热,地产中介应该赚得盆满钵满,然而现实却恰恰相反。

澳洲知名房产中介商McGrath的股价今年以来一直低迷。McGrath曾在公报中说明现在公司面临的两大难题:一是挂牌房屋数量少,二是许多高端房产经纪人离职。公司去年的主要利润增长是来自物业经营管理和特许加盟管理这两块业务。

McGrath的生意现状凸显了目前澳洲楼市的一个怪现象,即一方面房价不断攀高,另一方面是二手房中介门庭冷落。

为何会出现这一怪现象?澳洲央行最近发布的一份报告,或许可以帮助我们对当前的澳洲楼市有更深层次的理解。

“不寻常”的房产市场周转率走势

ACB News《澳华财经在线》报道,澳洲央行的这份报告围绕着一个指标“房产市场周转率”进行了研究和探讨。房产市场周转率,即“房屋交易数量/房产存量”。这个指标虽然是衡量房屋所有权的转让水平的,但它在考察更广泛的经济条件上也有重要的指标性。

房产交易通常都需要涉及到贷款,房产周转率的大小与房贷审批额度是高度相关的,也就是说,房产周转率在某种程度上影响着房贷的增速。另外,房产周转率的变化还会直接影响到房地产相关行业的收入和就业情况,例如房产中介、律师等专业服务部门。

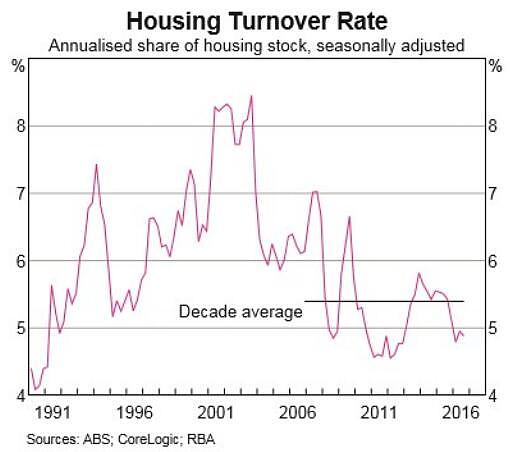

央行的这份报告绘制了一张上世纪90年代以来澳洲房产市场周转率图表。

从以下图表可以看到,房产市场周转率在上世纪90年代出现过急剧的增长,随后开始在波动中下降。报告中说:“近期周转率的下降是不寻常的,尤其是考虑到其它房产市场的活动指标如房价的强劲增长。”

谁从楼市转身而去?

房产周转率的走低,从一个侧面表明了房产市场“冷”的一面。那么是什么人在这个市场中转身而去了呢?

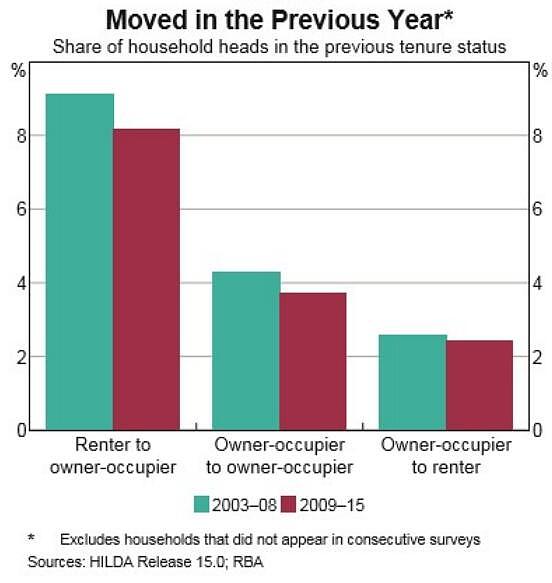

根据《澳大利亚家庭、收入和劳动力驱动调查》,2015年,买房的最主要动因是获得自己的住房(约为30%),其次是改善住房(约为22%)。不过,尽管买房的原因基本上没有改变,前述调查显示,与2000年代初相比,家庭换房的比例在减少。

如上图显示,2003-08年与2009-2015年两个时段比较,从租房转为购房的这个人群比例出现了最多的下滑,其次是已购房产者换房的比例。

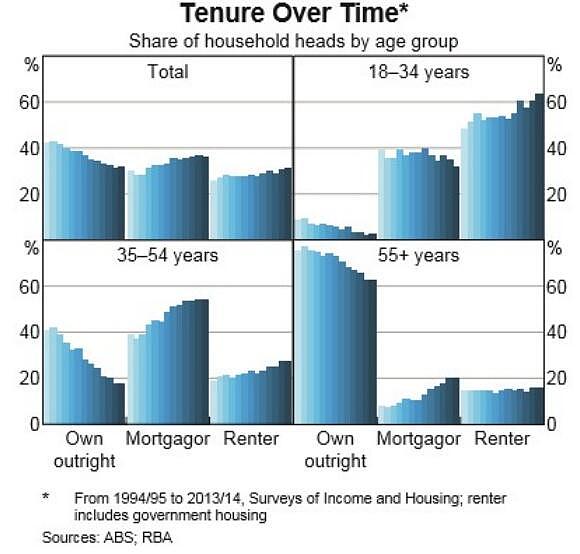

澳统计局的一项调查显示,租房家庭的比例有所上升,其主要原因是55岁以下租房家庭比例升高。岁数比较大的家庭,由于他们有着更稳定的工作、成熟的社交圈、愿意在自己的住房中养老,换房搬家的意愿要低于年轻人群。不考虑其它因素的话,更高比例的租房家庭会导致房产周转率下降,尤其是租房的大多是比较年轻的家庭,因为他们在房产周转率上所占的份额越来越低。

如上图所示,从1994-2014年,55岁以上家庭的租房比例几乎没有变化,而18-34岁家庭的租房比例已超过了60%,35-54岁家庭的租房比例也升至近30%。

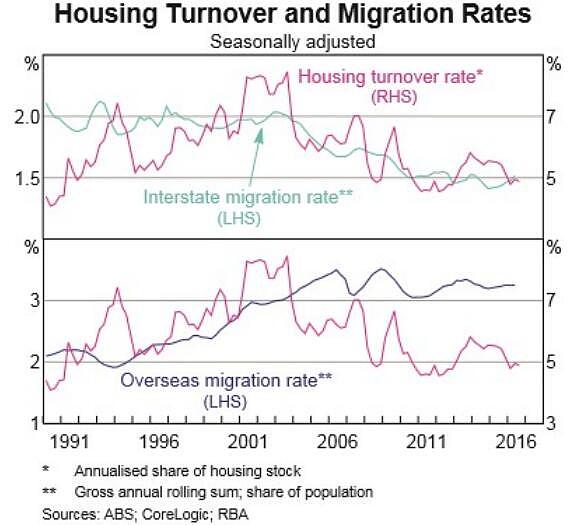

房产周转率的另一个关联因素是移民。通常,移民的行动会伴随房屋的买卖。从以往的数据来看,2000年代初,随着澳洲国内各州之间移民的下降,房产周转率也显著下降。因此房产周转率变化的部分原因也可用国内劳动力的流动性来解释。从下图可以看出,当前澳国内移民的比例是处于一较低的历史水平。

但该图表中还有一个值得注意的问题是,海外移民的比例与房产周转率似乎并不相关。从大致方向上看,上世纪90年代,随着海外移民的增多,房产周转率上升,而进入2000年代以后,海外移民的比例一直处于较高的历史水平,但房产周转率却是下降的。

为什么大量海外移民的涌入却没有促使房产周转率提升?原因是显而易见的——海外移民大多是租房者。(关于海外移民与房价之间的关系,请见本网的报道:《谁助推了澳洲房价疯长? 争论矛头再指移民》)

央行的这一报告还考虑到了公寓的因素。2009年以后,公寓的批建许可大幅增加,现在几乎已占据了所有建筑批建许可的一半,而公寓的周转率却下降了。因此存在这样一种可能:整个公寓周转率被低估了。不过,即使考虑到这种可能性,将公寓的周转率按比例调整,整个房产周转率数据也仅会提高1/2-3/4个百分点,并不能改变房产周转率低的结论。

“萎缩通胀”的危险棋局

ACB News《澳华财经在线》报道,英国脱欧之后,英镑汇率下跌,有一种现象曾引起了媒体和舆论的关注,就是“萎缩通胀”的问题。萎缩通胀,英语称为shrinkflation,也叫“缩水式通胀”,即保持原价的同时缩减分量,由于被认为具有欺骗性而遭到消费者的抗议,其中最知名的就是大选之日夺走BBC头条的“三角巧克力缩水事件”。

萎缩通胀未必只会出现在超市的食品架上,澳洲的楼市也已笼罩在萎缩通胀的阴影之下。

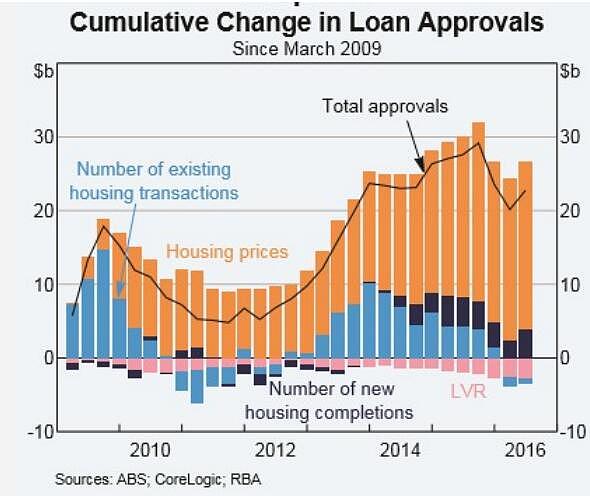

上图是关于房贷的统计。黑色折线为房贷的批贷额度,橙色为房价,浅蓝色为房产交易数量。不难看到,在过去两年,房产交易数量对房贷的贡献率是下降的,由原来的正值变为负值,而同期房贷额度的增长主要依靠的是房价。因此房产周转率就正好解答了这个问题:为什么与飞速上涨的房价相比,房贷额度的增长比较平缓?简单地说就是,房产交易量拖累了房贷额度的增速。

那么这对澳洲的经济来说意味着什么?除了上文所说的房地产业链条上的相关行业,如房产中介、律师和金融服务以外,还会影响到政府的税收。2014-2015年,房产税占州政府所有税收的40%。由于房产印花税是按照房产成交价格的比例征收的,在过去两年里,上涨的房价抵消了房产周转率低的作用,使政府征得的印花税不降反升。然而问题是,澳洲的楼市在萎缩通胀的路上还能再走多远呢?

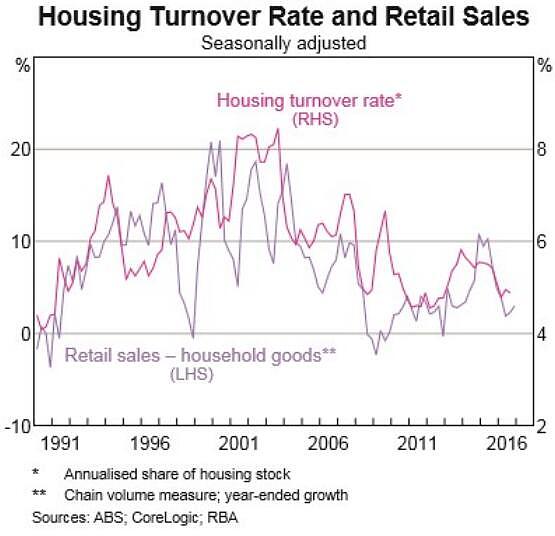

央行这份报告指出,房产周转率之低,还可影响到家庭消费的相关行业,如耐用品行业(家具、家电、电子设备等)。

上图中是房产周转率与家庭用品零售的比较,目前二者都降到了较低的水平。类似地,房屋改造和装修行业也可受到间接影响。

从历史数据看,房价和房产周转率这一对指标通常是正相关的,然而过去两年来呈现出“渐行渐远”的走势,最终谁会向谁“靠拢”呢?该报告引用了一些学者的研究结论:房屋周转率的的变化可最终导致房价的变化,因为这两者的背离表明了购房者与售房者之间信息的不对称。

该报告在“结论”部分说:“房产周转率的长期下降趋势,意味着未来房产相关活动将对整个经济活动的直接贡献减少,还可能导致家庭杠杆的降低和按揭缓冲的增加。”

投资分析机构Macrobusiness的分析师Leith van Onselen则认为,房产周转率下降的负面影响还不止这些,“由于人们没能力或不愿意购房换房,劳动力市场的参与率也会下降,进而侵蚀劳动力市场的弹性。”

“基本上,澳洲的房地产泡沫已经大得荒唐了……非常可笑地脱离了经济基本面,就连以往传统上这种泡沫的受益者——银行、房产中介等——都在它的深霾下打颤了。”他说。

(郑重声明:ACB News《澳华财经在线》对本文保留全部著作权限,未经许可授权,禁止第三方以任何形式转载,违者必究。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64