一夜蒸发50亿!王健林在美国遭遇重创,背后的真相竟是...

屋漏偏逢连夜雨,船迟又遇打头风。万达集团最近不好的消息接连发生,继7月中旬万达系港股上市公司、万达系债券在股市出现下跌后,昨天万达旗下院线美国AMC公司又震动了美国股市:

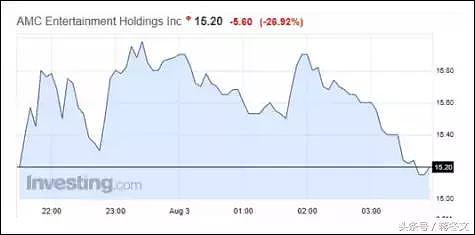

8月2日晚上,AMC娱乐控股公司在美股市场中出现了超级暴跌。

截至收盘,AMC的股价暴跌近27%,收于15.18美元,市值蒸发了超过7.4亿美元(约合人民币49.7亿元)。

一夜之间,AMC的市值在暴跌了近“50个小目标”的同时,也创下三个历史纪录:跌幅单日最大记录、成交量单日最大记录、股价新低记录。

一、暴跌的背后是巨亏

作者注意到,今年以来,AMC的股价已经从35美元左右的位置跌到了目前的15美元附近,跌幅高达57%。而15美元左右的股价,也跌破了AMC在2013年18美元的发行价,位于历史最低点。

AMC的股价为何会跌的这么惨?这与业绩的亏损有极大关系。

此前,AMC公司发布了第二季度业绩预期报告,预估营业收入在12亿美元到12.04亿美元之间,净亏损在1.745亿美元到1.785亿美元之间,每股亏损在1.34美元到1.36美元之间,相比之下,去年同期的每股收益为24美分。

简单一句话解释就是:AMC公司要转盈为亏了。

对于业绩亏损的原因,AMC公开声明解释称,主要是因为第二季度走进电影院的观众减少,北美票房表现明显不佳。从AMC方面公布的统计数据可以发现,第二季度北美票房整体下滑约3.3%,其中,美国票房较2016年同期下降约4.4%。而目前AMC的收入主要来自于票房业务和影院食品销售。

除票房外,AMC方面还透露,第二季度的亏损与公司在去年底投资收购院线公司Carmike的税前减值费用相关。公开资料显示,2016年AMC以超10亿美元的价格收购了美国院线Carmike。但交易被批准后,Carmike的市场价值大幅下滑低于账面价值,AMC也因此不得不做好计提减值准备。

公司亏损,往往会裁员以削减成本,AMC也不例外。在公布二季度业绩预告的同时,AMC也公布了成本削减计划,计划在2017年年底之前裁员3200人!

从AMC公布的2017年全年业绩预期来看,公司的预计净亏损在1.25亿至1.5亿美元之间。所以尽管要来一次狠狠的裁员,但AMC的现实情况依然很严峻。

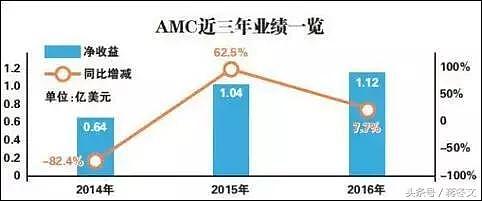

按照2017年预计业绩情况,AMC将出现2013年上市以来的首次年度亏损。根据AMC年报显示,自2012年万达集团收购AMC以来,AMC的业绩迅速提升,2013-2016年,AMC的净收益分别为3.64亿美元、0.64亿美元、1.04亿美元、1.12亿美元。

二、AMC撇清与万达的关系

作者在前几天的文章《刚刚,李嘉诚从香港撤离,他比王健林强在了这两点!》中,写到过这样一段话:

当年万达收购美国院线AMC时,支付了26亿美元,这比之前的市场预估值溢价了73%。

作为万达海外收购的代表之作,AMC的业绩这几年其实是不错的。

AMC的年报显示,自2012年万达集团收购AMC以来,AMC的业绩迅速提升,2013-2016年,AMC的净收益分别为3.64亿美元、0.64亿美元、1.04亿美元、1.12亿美元。

AMC作为在美国市场占有率第一的连锁院线,共有8218块屏幕和661家影院,实力可谓雄厚。

而在被万达收购之后,AMC也步入了快速扩张期,最近几年,AMC先后收购了欧洲院线巨头Odeon&UCI、美国院线Carmike等院线公司,成为全球最大的院线公司。

作为万达100%控股的公司,AMC如此疯狂的买买买,不禁会让市场产生一个质疑:AMC海外收购的钱是万达出的吗?

对此,7月18日,AMC发表声明:万达从未向其提供过收购资金,公司也从未收到过在中国内地银行的融资承诺以及企业的收购意向。

2015年至今年较早时完成的四起并购交易,使用的完全是该公司自己的资金,以及来自美国银行业的贷款。

AMC的高层还表示,万达除了在该公司董事会拥有三个席位以外,并未积极参与AMC的日常运营。

但是作者注意到,就在AMC公司发表声明的前一天,即7月17日,万达被评级机构标准普尔列入了负面观察名单,评级为“BBB-”。

而在当日美股收盘之后,AMC的股价大跌了10%,创出了2016年2月以来新低。

所以AMC在7月18日的声明,意思只有一个,那就是与利空缠身的万达撇清关系,以免以后受到连累。

三、AMC亏损的两大原因

AMC业绩出现亏损,在作者看来,原因有两个:一是并购带来了风险;二是电影行业存在着高度不稳定性。

1.并购的风险

并购的风险有很多,比如对被并购企业的管理水平、业务运营、财务状况等评估不足,对被并购企业的技术、知识产权、市场渠道、管理团队没有有效利用。如果并购之后不能提高被并购公司的业务水平、运营效率以及收益,被并购的企业反而会成为包袱。

2016年,AMC以超10亿美元的价格收购了美国院线Carmike之后,发现Carmike的市场价值大幅下滑低于账面价值,因此不得不计提减值准备就是并购之后出现的风险。

2.电影行业的高度不稳定性

最近两年,中国的电影市场已经由之前的高增长变为了日渐低迷。2014年与2015年,中国电影行业的票房收入增速分别为36.2%,48.7%。

但到了2016年,全国电影票房在“第三方”票补减少、“电影制作小年”、银幕增速过快等因素的影响下,增速大为放缓,仅仅增长了3.73%。

但作者觉得除了票补减少等因素外,如今影片质量的严重下滑,也是电影行业整体衰败的一个原因。

如今的电影,除了小鲜肉之外,还是小鲜肉,无论是喜剧、武侠剧还是恐怖剧,全部都变成了偶像剧,甚至很多人的名字都叫不上来,演技更是没法吐槽。现在人们看电影,没有了以前的那种期待,最多的则是为了消磨时间。

话锋还是转回正题。作者在7月31日的文章《刚刚,李嘉诚从香港撤离,他比王健林强在了这两点!》中明确表达过“李嘉诚投资的行业优于王健林”这一观点。

李嘉诚海外投资的港口码头、燃气水电这些行业会持续产生现金流的,有了充足现金流之后,企业的负债自然就不会高,抗风险能力自然就强。

而王健林的海外投资中,AMC影院这种文化娱乐项目相比李嘉诚的传统高现金流行业以及高科技行业,既缺乏稳定性回报,又缺乏想象力。

如今,在全球电影市场都整体低迷的大背景下,AMC单日暴跌27%、年内暴跌57%的现实再次验证了作者之前的观点,那就是影视和体育行业的公司在下行周期当中,抗风险能力较差。

影视与体育,这两个行业的公司,业绩稳健增长的已经凤毛麟角,其股票不要轻易去碰。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64