CMC Markets:升龙系列(二)—— 熟料水泥A+H股解析

本周A+H股方面,重心继续下移,上证综合指数以及恒生指数均下破7月—8月水平。香港股票方面,港元汇率再破7.85水平引发管理层干预,市场资金面从紧。上半周新兴市场汇市受到较大冲击,引发欧洲股票市场、亚洲股票市场表现不佳。

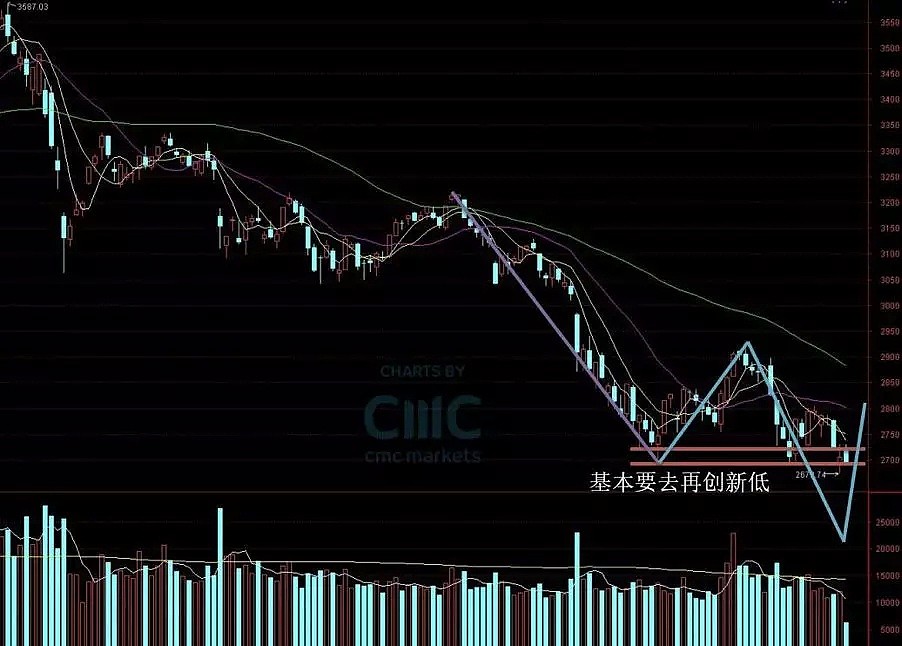

技术上恒指下破27340点水平下方,出现抵抗态势,下周能否重返27340点上方将从技术上影响港股8月—9月走势。

A股方面,技术上,本周重心下移,盘面上一度有抵抗,并且有板块已经企稳,不过市场多数投资者采取退出观望或者止损。上证综合指数技术上逐步开始摆脱2700点,下行如图所示将下试2536点水平附近再引发反弹浪可能。

在8月8日 “细思考、屡实践 --------A+H股票市场年内就看这一波” 一文中,我们从市场流动性、机构资金动向、管理层态度三个方面分析,沪港两地股票市场(A+H)有望迎来年内的一波反弹。当前位置,虽然A+H两地指数表现不如人意,不过股票市场反应的更多来自于海外市场(尤其新兴市场汇率)等的影响,市场中已经有板块与个股不在跟随指数,而开始独立布局。

在8月11日的分析中,我们谈及了A+H市场中铁路基建板块。此篇中,我们将转向建材细分的水泥板块中。

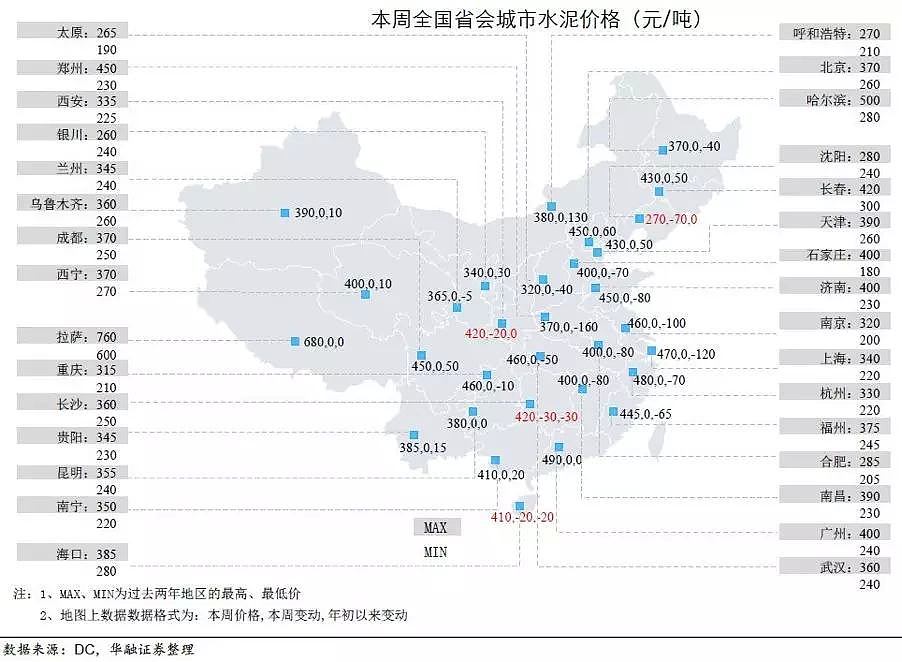

8月6日—8月12日周全国水泥市场价格环比继续回落,跌幅为1.2%。价格下跌区域主要是辽宁、湖南、海南、云南和陕西等地。

8月6日—8月12日全国跟踪82 个城市的水泥平均库存为58.88%,较上周上升1.5 个百分点;其中省会城市水泥库存为60.2 %,较上周上升1.2个百分点。

政策方面,随着7月23日国常会(国务院常务委员会)定调全面宽松的政策以来,对于投资人的预期引导则是未来向着“稳健”增长方向而行。修复市场对于因经济下行,可能引发的基础建材的需求端“断崖”的预期。

从基础建材——水泥的布局看,区域逻辑好于全国,确定性最高的在华东和中南地区(尤其是广东地区)。

主要地区的水泥价格特征如下:

1、华东地区

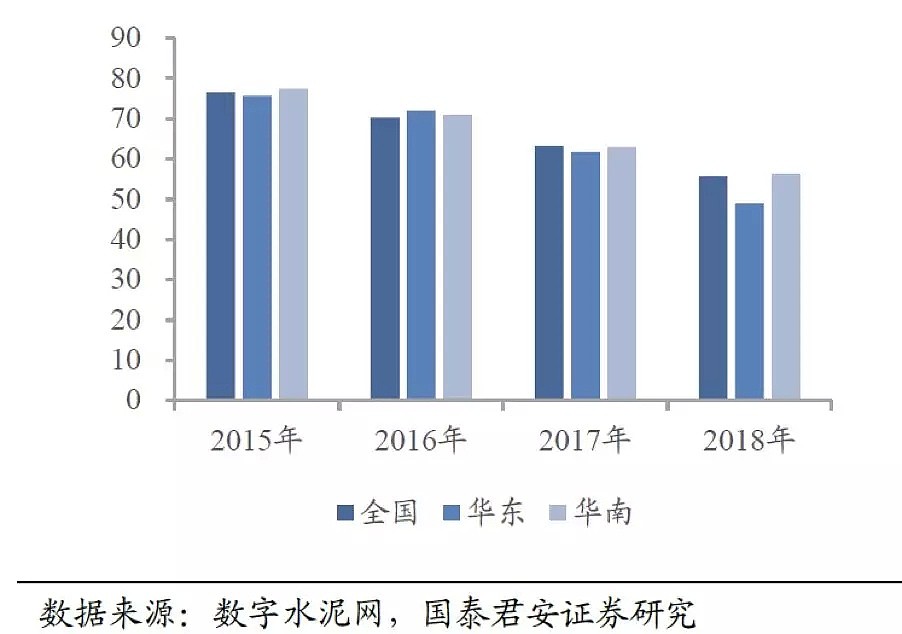

截至7月,华东地区水泥库存淡季平均库容50%左右水平明显低于往年同期。全国水泥行业龙头海螺水泥(600585/00914HK)已经于7月中旬对华东沿江熟料价格提升10元/吨,淡季提价凸显供需仍处较紧平衡。

2、中南地区(政策主要关注广东地区):

广东珠三角地区水泥价格维持平稳、海南地区水泥价格下调30—50元/吨、湖南地区亦呈现价格下滑态势,河南地区则因自律停产的政策助推全省价格上涨50元/吨水平。

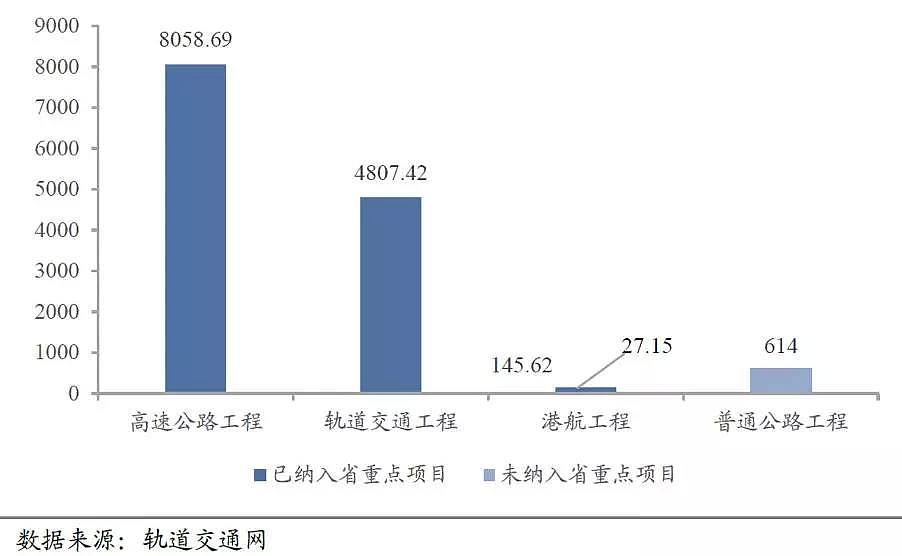

政策方面,广东省发改委印发《供给侧结构性改革补短板重大项目 2018年投资计划通知》,该计划涵盖了全省交通网络工程、水利防灾、城市地下管网工程等9大类项目,计划总投资19000亿。

由此判断,中南地区经济最为发达省份广东地区底气足,后续需求确定性最强。

3、京津冀地区(华北区域重点地区):

政策层面,《京津冀及周边地区2018 —2019年秋冬大气防治综合治理行动方案》发布,明确将要淘汰日产2000吨以下的水泥熟料生产线,年产100万吨以下的水泥粉磨站,2018年底前基本将完成。

4、西南、西北地区:

巴蜀地区价格平稳,贵州云南则略有下调;关陇地区,虽然因环保政策的助力,关闭了部分不合规的小企业,不过为了销售铺货,刺激下游行业用料,价格未显增长。

关中、陇西地区的库存水平环比增加60%—70%,当前属于高库存运行。

对于建材中细分的水泥行业来看,当前行业总体景气度不差,经济发达的广东、华东、京津地区价格、库存趋势向好。

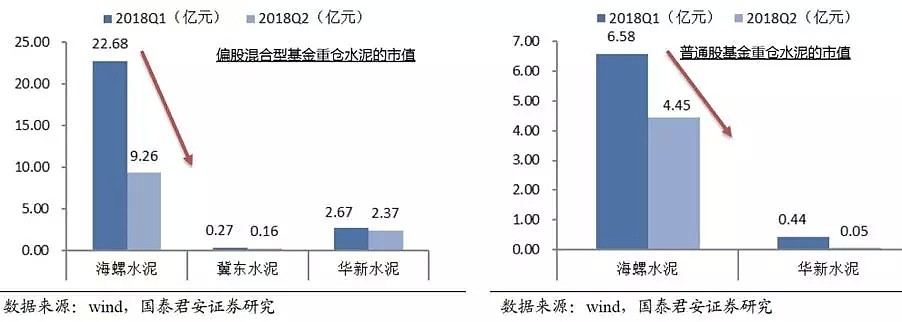

对于A+H股市场中的水泥股票来看,2018年基金的二季度持仓分析,水泥股配置属于低配,从行业前景、政策支持、股票仓位等几个维度看,预期收益曲线有望上调(对于三、四季度)。

水泥股中,举两个案例略做分析:

1、海螺水泥:(A+H)(600585/00914HK)

其关注亮点:水泥是同质化产品,公司的成本优势(包含矿山、码头等资源)无法覆盖,尤其是公司的母基地安徽省石灰石储备目前全国第二,质量优等,便于开采与运输。

海外投产项目产能全国第一,东南亚布局了印尼、俄罗斯、老挝、柬埔寨等地。

海螺水泥当前港股股价为45港元附近,其A股股价为36人民币水平,不考虑汇价因素,为A+H中为数不多的港股溢价A股品种。

技术上,对比当前恒指与A股沪深300指数,表现抗跌,关注其40 —50港元水平的震荡整理区域。

2、西部水泥(H股02223):

其关注亮点:

公司是一家陕西省内水泥生产企业,不同于其他地区的是,陕西省的水泥需求很大程度上依赖于基础建设,尤其是铁路和公路建设。

政策上,陕西和新疆都是中国“一带一路”战略和“2020 年脱贫计划”关注的重点地区,因此对这两个省未来三年内的水泥需求相对偏正面。

经营方面,公司采取的是错峰生产计划,虽然是区域企业,公司的每吨毛利水平高于行业平均水平。

(Source:申银万国香港证券)

上述港股股价图表截至时间为8月17日北京时间午间11:30分

行业风险提示:

1、国内货币政策、房地产宏观政策风险

2、原材料成本风险

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64