澳洲房贷经纪行业巨震!住房市场或将由“荣”转“枯”

过去的12个月内,历经68天的听证会、超过130名目击者、公开提交多达1万份文件后,澳大利亚皇家委员会公布了最终的调查报告,报告中总计提出了76条改革建议。

在众多建议中,澳大利亚皇家委员会点名批评房贷经纪机构所得利益之巨和付出服务之少不成比例,并提议对整个行业进行深入改革,包括在2-3年的时间内逐步取缔房贷经纪人佣金制度,取而代之以客户收费模式。

自此,澳大利亚房贷经纪行业面临三十年以来的最大危机。

CBA的抱怨

事实上,在去年11月中旬举行听证会上,当澳大利联邦银行(CBA)首席执行官Comyn被问到银行目前哪些服务由贷款经纪人提供时,Comyn的回答是“非常有限。”澳大利亚皇家委员会调查官Hayne追问是有限还是几乎没有时,Comyn的回答是“几乎没有”。

在调查过程中,联邦银行对于房贷经纪机构的抱怨层出不穷,其中包括:弄虚作假,提供借款人不实财务状况;尽可能向客户推销只付息贷款;鼓励借款人多贷等等。

除了没有提供实质性服务内容外,房贷经纪机构向CBA收取的佣金也不是一笔小数目。据估计,如果按照澳大利亚皇家委员会的提议,在未来五年内可为澳大利亚联邦银行节省资金近2亿澳元。同期,房贷经纪机构从银行收取的佣金将从每笔近6000澳币降至2000澳币。

澳大利联邦银行首席执行官Comyn在听证会上的证词,导致整个房贷经纪行业陷入混乱,很多经纪人对此表示非常愤怒。其中,澳大利亚最大的房贷经纪机构AFG首席执行官David Bailey本周表示称:“联邦银行的立场完全是出于自身利益的考虑,旨在从小银行手中进一步争夺市场份额。”

但是,反对归反对。在报告提出的一揽子改革建议中,皇家委员会表示:“尾期佣金毫无意义。”按照计划,从明年开始,房贷经纪行业将禁止从银行收取尾期佣金,继而导致房贷经纪行业年收入减少近10亿澳币。

对于房贷经纪行业而言,更糟糕的事情还在后面——按照澳大利亚皇家委员会的建议,所有充满争议的佣金都应取消。

客户支付模式

在Hayne看来,银行向房贷经纪机构支付佣金的制度在根本上就是错误的,由此形成了一种激励制度,即鼓励房贷经纪人极力向客户推销大额贷款,无论借入这笔款项对于客户而言是否为明智的决定。

目前,贷款经纪人从银行获得的佣金分为首期佣金(upfront commission)和尾期佣金(trailing commission)。其中首期佣金占贷款金额的0.6%,尾期佣金为未偿贷款的0.2%。对于一笔357,000澳元的贷款而言,佣金大约为6000澳元。

根据澳大利亚皇家委员会的建议,房贷经纪机构的佣金应转为客户支付模式。

对于贷款经纪行业而言,此举无疑是一场颠覆性的变革。自上个世纪80年代起,房贷经纪行业诞生,就是为了打破大银行对房贷业务的垄断,主要服务对象为那些无法从门槛较高银行获得贷款的借款人。

上世纪80年代,贷款买房人向银行进行房贷申请的过程堪比一场痛苦的工作面试。申请人往往需要穿着考究,亲自前往银行分支机构,竭尽全力说服银行信贷经理。

在批准贷款前,分支机构信贷经理往往需要确认借款人可通过三个“C”测试,即信用(credit)、成本(cost)和特征(character)。换言之,借款人往往需要一笔大额首付款(至少不少于20%)、一份可以偿还贷款的稳定收入、以及不存在不良征信记录。

自由市场变革

回溯过去,当时悉尼住房中位价仅为7万澳币,墨尔本住房中位价则不过4.4万澳币。时任澳大利亚总理的是Malcolm Fraser,而John Howard则是当时的联邦财长。

在《Campbell金融服务业审查报告》中,自由市场的概念被首次提及。报告指出,“组织经济活动最有效方式是通过竞争性的市场体系,尽可能减少政府监管和干预。”

随后的继任者,工党财长Paul Keating为加强金融服务行业竞争打开了“大门”。大量住房买家开始选择房贷经纪机构进行贷款。后者为了迅速扩大业务选择亲自拜访客户、为客户提供多样化选择,并且从不向客户收取任何费用。原因是当时有大量贷款机构愿意向这些为自己介绍业务的经纪机构提供佣金。

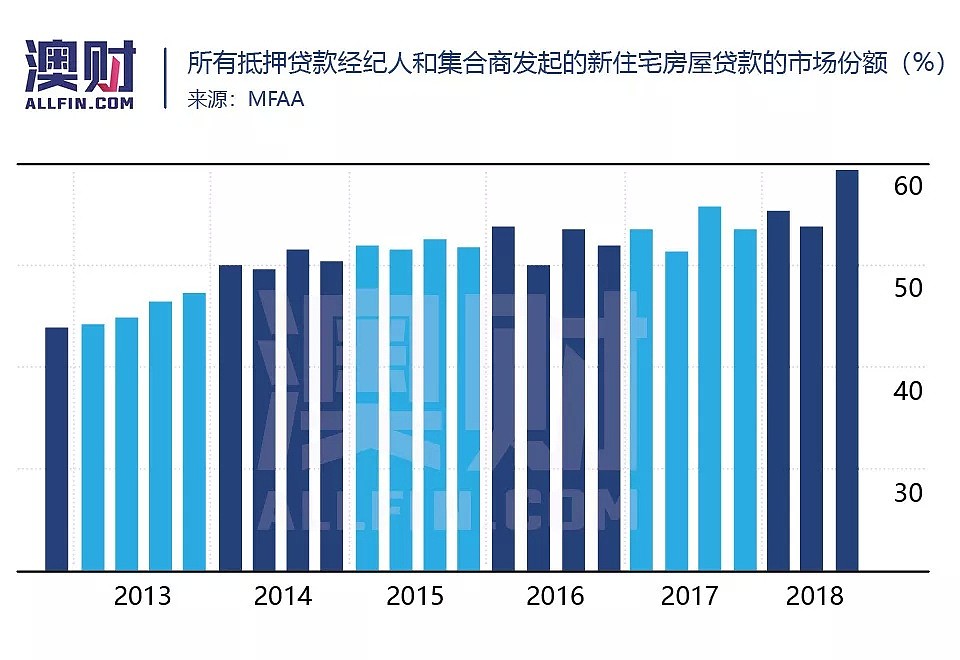

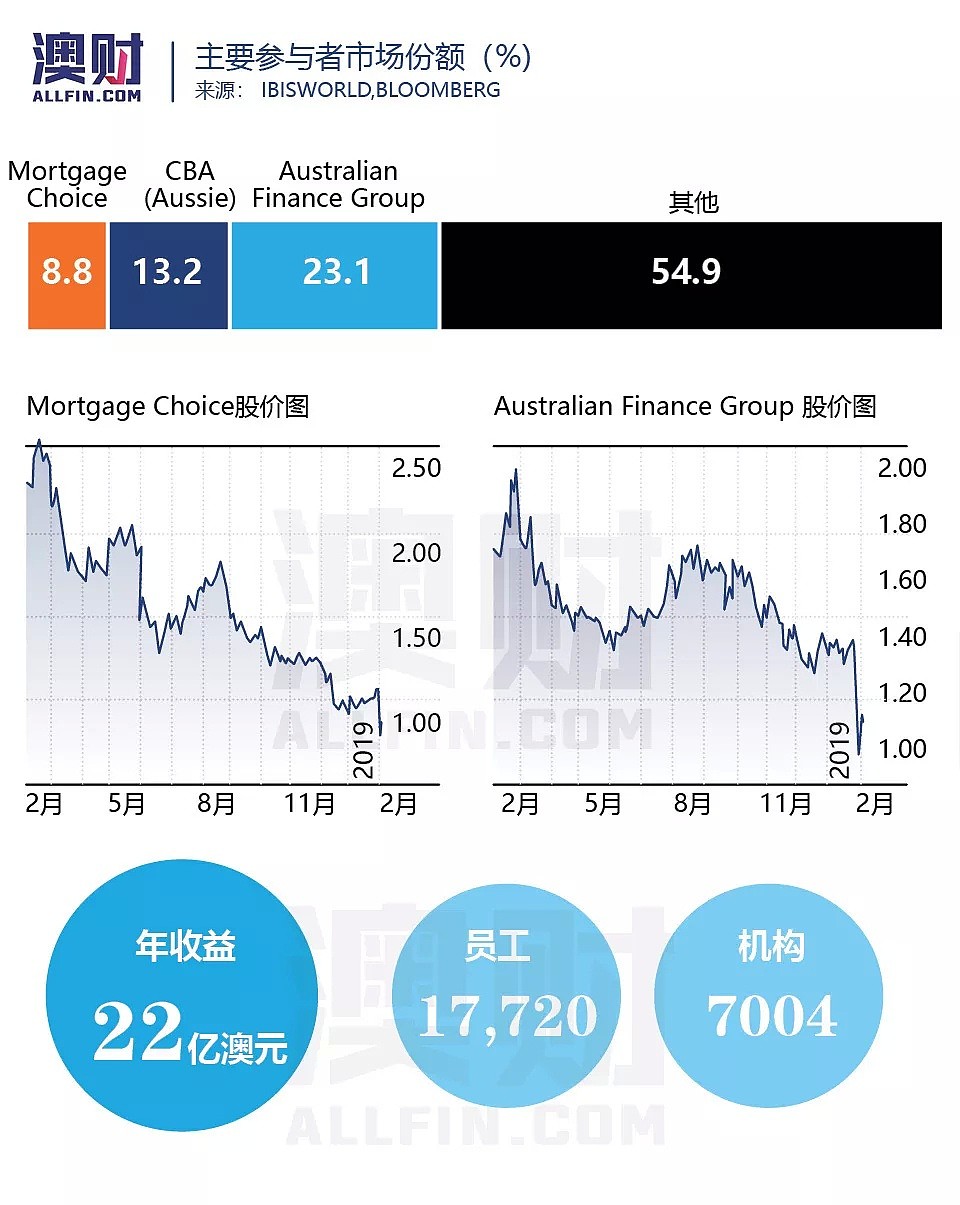

从上时机80年代中期开始,房贷经纪行业发展迅猛。IBISWorld提供的数据显示,目前澳大利亚拥有7000多家房贷经纪机构,雇佣员工人数达到17,720人,年收入大约为22亿澳币,员工薪酬支出大约为15亿澳元。

在所有新增房贷中,贷款经纪机构占比大约为59%。其中绝大多数贷款经纪机构服务的对象为规模较小、分支网络小或几乎没有分支网络的贷款机构。

竞争加剧

在澳大利亚,伴随利率大幅下调、房价的大幅上涨,房产逐步从一种梦想演变成一种可供交易的商品,再到痴迷的投机行为。贷款机构也开始采用利率打折、返现奖励、费用减免等促销手段来吸引客户。

事实上,在市场管制放松的数年内即迎来了房地产繁荣,将墨尔本等地房价推高到自19世纪60年代“淘金热”以来的峰值。上世纪90年代,19%的房贷利率曾导致需求一度受抑。但是,房地经济机构数量持续录得增长,继而推动无分支机构、规模较小银行和主要大银行之间的竞争。

全球金融危机爆发后,澳大利亚住房市场和房贷经纪机构则迎来了发展的“黄金期”。截至目前,悉尼的住房中位价已经超过100万,是上个世纪80年代的15倍。房贷经纪人的收入也是一路“水涨船高”。

据澳大利亚联邦银行首席执行官Comyn透露,悉尼排名前200名的贷款经纪人年收入高达250万澳币。

除了规模较小银行外,大银行也开始加入了这场“游戏”,为贷款经纪机构和聚合平台提供奖励措施,以鼓励后者为其介绍房贷客户。整个佣金支付体系可谓非常慷慨,不仅包括现金奖励,还包括各项软性奖励措施。

在澳大利亚证券和投资委员会的调查过程中,一个房贷聚合平台在邀请高产房贷经纪人参加的某次活动中豪掷100万澳币,包括邮轮租赁等在内,每位经纪人花费超过13,000澳币。

追逐利润

在澳大利亚皇家委员会的调查过程中,很多房贷经纪人为追逐利润开始不择手段。

具有讽刺意味的是,在众多调查案例中,澳大利亚联邦银行子公司Aussie Home Loans涉嫌伪造文件给贷款机构和经纪人,以确保获得丰厚的尾期佣金。

事实上,在皇家委员会调查之前,澳大利亚证券与投资委员会(ASIC)、生产力委员会(PC)、澳大利亚审慎监管局(APRA)以及安保资本(AMP)于2014年对金融体系的调查过程中就相关违规行为发出过警告。

对于房贷经纪机构而言,眼下皇家委员会提出改革的时机可谓糟糕至极。一方面,澳大利亚为期七年的房地产牛市已经终结,房价大幅下跌、信贷收紧、清拍率大幅下挫。另一方面,Hayne提出用客户收费制度取代旧有佣金制度的建议无疑是一次彻底洗牌的开始。

整个房贷经纪行业并未就此罢休。本周,代表15家房贷聚合器、房贷经纪机构和小型贷款机构的澳大利亚房贷协会(the Mortgage & Finance Association of Australia)在全澳范围内举行宣传活动,抗议政府政策改革只是服务于少数几家拥有大规模分支网络的银行。

对于这一指责,澳大利亚联邦银行首席执行官Comyn拒绝予以回应。相反,其呼吁联邦政府采纳澳大利亚皇家委员会建议的模式,即为确保“渠道中立”,银行应向客户收取对等的费用。

这种模式最开始于2013年在荷兰推出。在报告中,澳大利亚皇家委员会调查官Hayne表示,荷兰在引入该模式后,房贷经纪行业并没有因此遭受重大的不利后果,并持续维持运营。

本周,澳洲联储行长Phil Lowe支持联邦政府对现有佣金支付方式转变为客户付费模式持谨慎态度。同期,整个房贷经纪机构也在加强政治游说力度。

澳大利亚生产力委员会表示:“改革已经成为房贷经纪行业的一部分。”

潜在威胁

对于报告可能会遭到多方的批评和职责,澳大利亚皇家委员会调查官Hayne早有预期。

在其看来,他的目的旨在鼓励房贷经纪行业让客户确信,他们所提供的服务物有所值。他说:“我所建议的改革旨在建立一支鼓励机制,促使房贷经纪人让客户确信他们的服务物有所值。同时,此类变革有助于经纪人促成最佳交易。要做到这一点,房贷经纪人将不得不摈弃他们旧有的不当交易习惯。”

对于很多贷款经纪人担心客户不愿意支付相关费用的问题,Hayne也提供了一项解决方案。即相关成本可以简单地转化为贷款成本,并在整个贷款周期内进行支付。相比贷款金额,这笔费用几乎可以忽略不计。

尽管如此,很多贷款经纪人,包括Nicole Cannon等从事房贷经纪业务达17年之久的老牌经纪人依旧认为,皇家委员会的提议对于他自己的企业,乃至整个行业都是一个不小的潜在威胁。

在接受采访时,Nicole Cannon说道:“我感到非常担心。”

另外,一些规模较小、对房贷经纪渠道依赖程度较高的贷款机构也表达了自己的担忧,即房贷产品可能面临销不动的情况。相比之下,将从改革中获益的大银行则淡定的多。

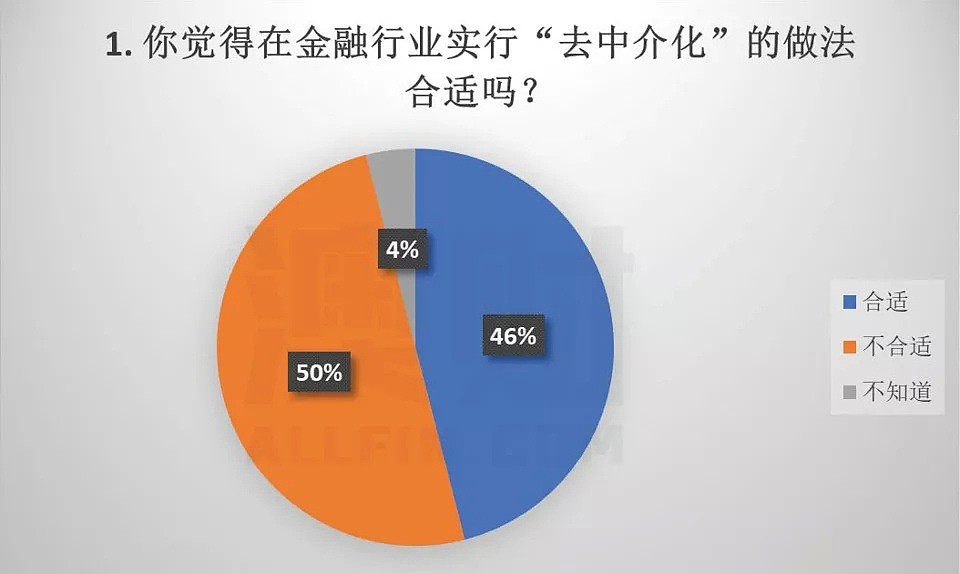

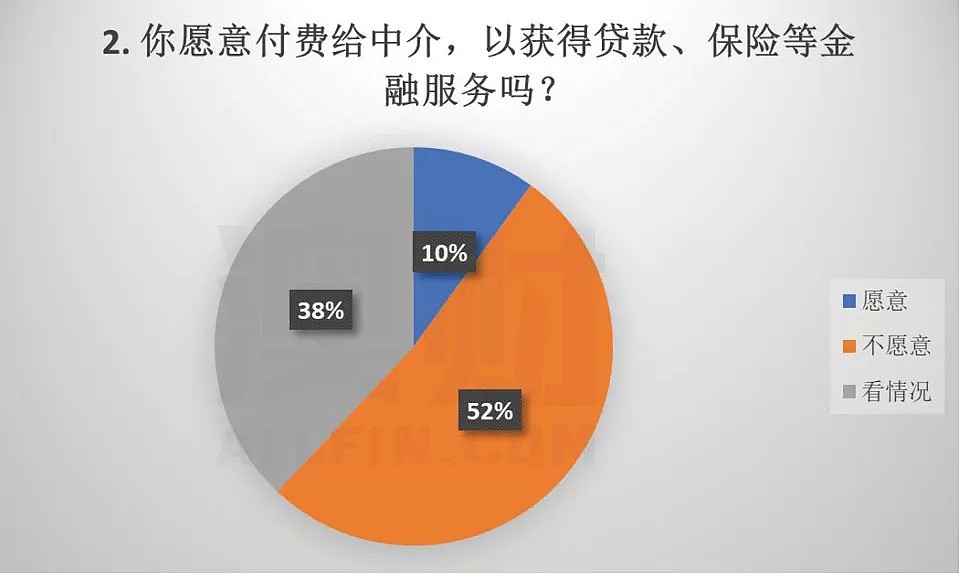

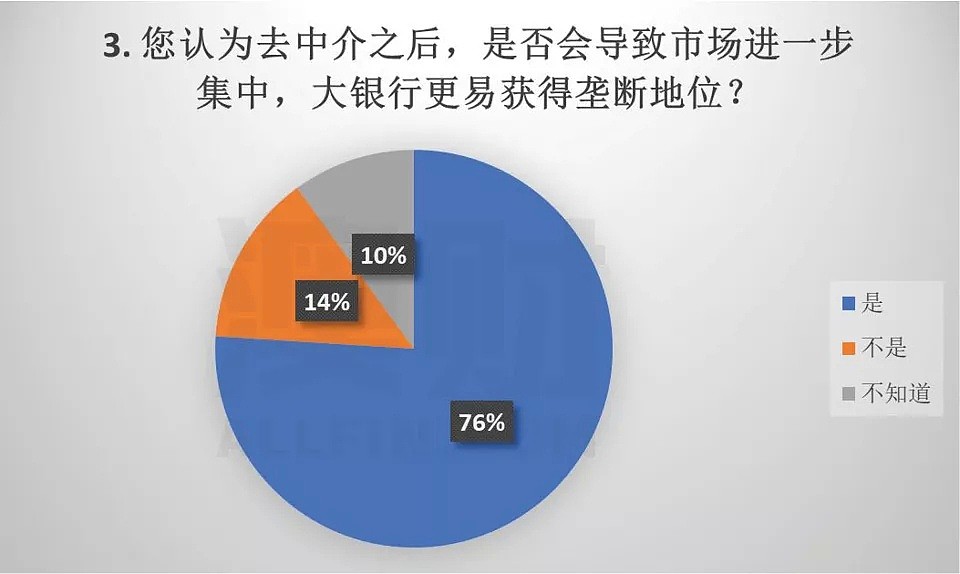

上周在《澳财有道》节目中,博满金资首席执行官高松谕先生也与大家探讨了这一问题。在随后澳财ALLFIN进行的调查问卷中,我们得到了以下结论:50%参与者认为去中介化不合适,52%的参与者不愿意支付佣金;76%的参与者认同去中介化将使得市场进一步集中,大银行将更容易获得垄断地位。

具体调查结果如下图显示:

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64