CMC Markets | 战胜“川霸”的只有“三太子”

因特朗普总统Twitter发文,导致谈判前景越加不明朗,周一(5月6日)主要经济体股票市场亚太开盘即出现低开下行,市场风险偏好上升,中国股票市场大跌,几大分类指数创2016年1月以来的最大单日跌幅。

美股挂牌,ishares安硕中国大型ETF下挫超2%,市值受损63亿美元。

值得庆幸的是,市场短期风险恐已经释放完毕,晚间美股、WTI德克萨斯原油、美元日元(USDJPY)上涨,基本收复跌幅,日内呈现低开高走态势。

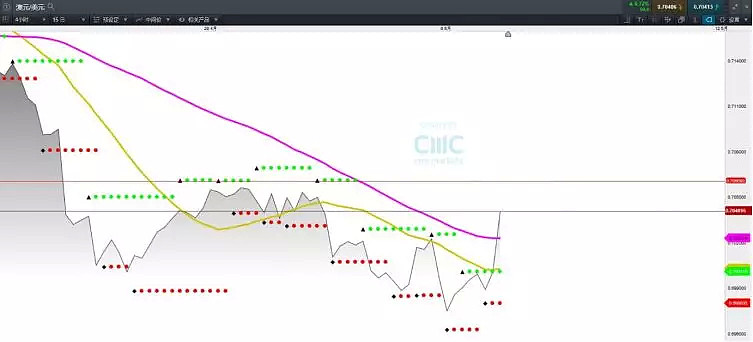

周二亚太市场追踪中美贸易情绪的澳元(AUD),延续反弹,且澳洲央行并未选择“降息”推动澳元反弹延续。

资金是逐利的,对比股票市场周一的惨烈,农产品市场更为受伤,特朗普的推文直接导致美大豆、豆粕双双破位大跌,成为做空资金狙击对象。

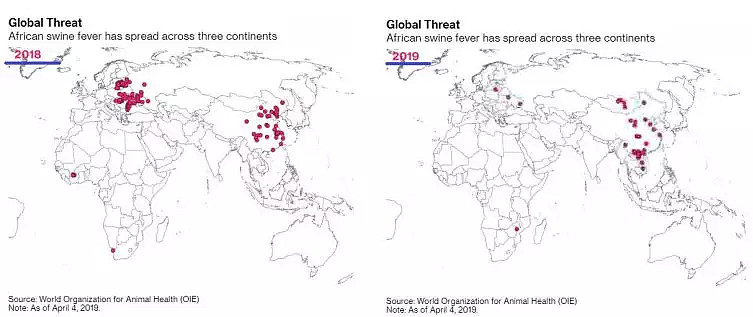

相反的,因疫情题材的推动,猪肉价格则成为农产品多头资金追逐标的。非洲猪瘟,目前无人类感染的新闻。这种疾病自20世纪初以来一直存在,但从未报道过美国病例。

目前对付猪瘟的办法,即是在猪群中一旦发现猪瘟,将扑灭整个猪群。所以自2018年以来,中国农民宰杀了超过100万的生猪。

由于中国是世界上最大的猪肉生产国和消费国,猪群大量减产,对北美的出口商产生了巨大需求。

但是它的风险也非常之大,即使一头猪在美国受到感染,外国买家可能会迅速禁止猪肉运输,这可能导致价格暴跌。当前存栏的北美生猪,成为市场价格的哄抬标的,2019年2月以来,芝加哥生猪期货合约的价格飙升超过30%。

生猪现货合约价格超过60%。

此前对于农产品的分析中,我们多次谈及:

“本轮生猪上涨周期更多由于是‘疫情’推动,因此假设条件为:养殖主体担心发生疫情而降低存栏或弃养,生猪的行业产能淘汰将大幅超过市场预期,生猪价格的变动恐将和自然周期的不同。

春节节前出现的存栏下降,叠加疫情初始周期的恐慌情绪,估计补存栏库存的可能性至少在4月—5月才有可能,以100天饲养周期看,至少在夏天,中国生猪价格可能出现一个新的供应高峰。

从美国猪肉出口量来看,国内每年从美国进口的猪肉在20万吨以内,全美猪肉总出口量不到280万吨;

假设美国2019年猪肉出口量中新增10%的终端国为中国,则2019年预计全年猪肉增量30万吨左右,相对于中国市场总体消费量占比可以忽略。

即便是美国全部出口猪肉100%到中国,则新增猪肉进口为280万吨,相对中国市场猪肉消费总量占比不到5%,依然难以改变猪周期反转的趋势。”

(中国市场的消费猪肉水平约为5600万吨,且主要为鲜猪肉)预计下半年中国国内生猪价格将继续上涨,可能会施加中国通胀压力。

美国本土餐饮企业也已经开始在应对“猪肉危机”而做准备,全美三明治餐厅(Firehouse Subs)的供应链副总裁Matt Riddleberger表示:他已经锁定了今年的火腿需求,并且正在考虑提前对2020年的价格进行套期保值,因美猪肉对中国的出口,以及‘猪瘟疫情’发生的系统性风险对北美存栏生猪可能带来的毁灭性打击,生猪价格恐将高位不下。

当前环境下,投资者可能将焦点密切关注中国科技股和电信股,包括涉及Apple Inc.供应商概念股。不过切不要忘了“一个人的损失是另一个人的收获”,这句期货市场的格言,切毋忽视农产品的交投机会。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64