市场需要一场像样的反弹,来打破史上最极端的抛售螺旋

熔断、熔断、熔断……严格来说,有人预料到了疫情对经济和市场的打击,但是没人预料市场出现了如此惨烈、极端、以及罕见的暴跌。

3月以来,标普500指数4%的涨跌幅已经成为了常态,市场也在一次次的大涨和大跌中不断下跌。

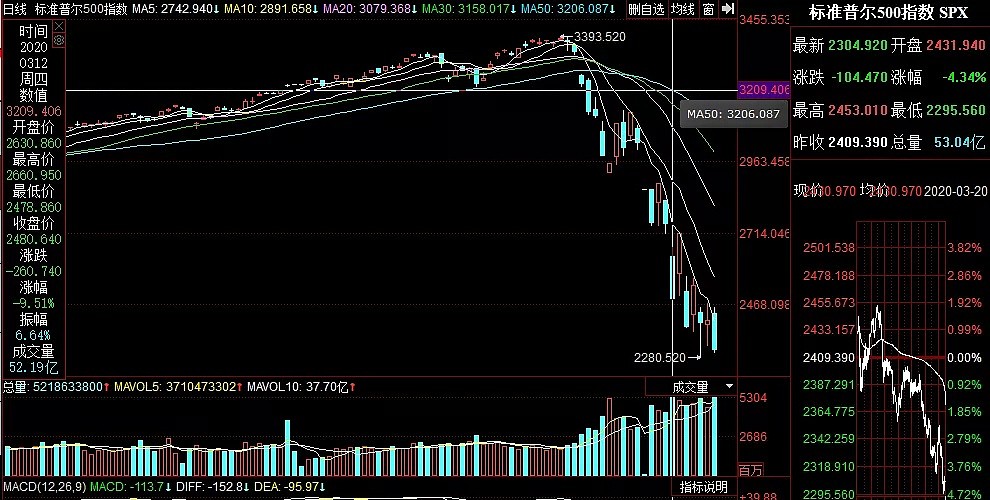

以3月12日为例,当日标普指数跌幅达到9.5%。Wolfe Research的技术策略师John Roque指出,当日标普500指数较50日均线至少低了22%。而这样的情况在历史上十分少见。

(3月12日标普500指数与50日均线的差距)

回顾历史可以发现,尽管市场曾因各种各样的原因出现短期大幅下挫的情形,但是过去的经验并没有办法给今天的市场提供精确的指引。

有分析师比较1918年西班牙大流感时期发现,当时的股市急速下跌了33%,随后花了2年的时间才恢复。但是值得注意的是,当年流感流行时期,也正是一战期间。

也有人对比了1969年的流感大流行,当时流感的爆发导致标普500指数从历史高点迅速下跌了36%。那一次股市恢复的相对较快,但是与今天不同的是,当时并未出现商铺大规模停业的严重情况。

德银经济学家Torsten Slok的观点是,如今随着更积极的财政和货币政策得以实施,市场可能会看到更强劲的反弹。不过他也表示,如果实体经济、公司债市场、流动性各方面负面影响的持续时间更长,那么反弹会比较温和。

对于当下的情形,也有评论认为,如今市场需要一场尽快的反弹来打破这种机械性的抛售螺旋。在如今这样的抛售螺旋中,即便是10%至15%的快速猛烈反弹,最终也只是图表上的符号而已。

我们处在这样一个节点,如果标普500指数不能保持在2300点附近的水平,那么下一个下跌技术目标2150点甚至看起来不那么可怕,因为它“仅仅”下跌了6.7%,还不到上周跌幅的一半。

(上周标普500指数累计下跌近15%)

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(0)

暂无评论

热评新闻

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64