澳洲大城市的公寓,现在可以买了吗?

自新冠疫情爆发以来,澳大利亚的公寓房市场就一蹶不振,空置率居高不下,房东们只能自减租金来确保房子能够获租。

然而,随着今年的房地产热潮席卷整个澳大利亚,公寓市场似乎也恢复了一些生机。尤其是在昆士兰,布里斯班和黄金海岸的公寓竟然成了“抢手货”。

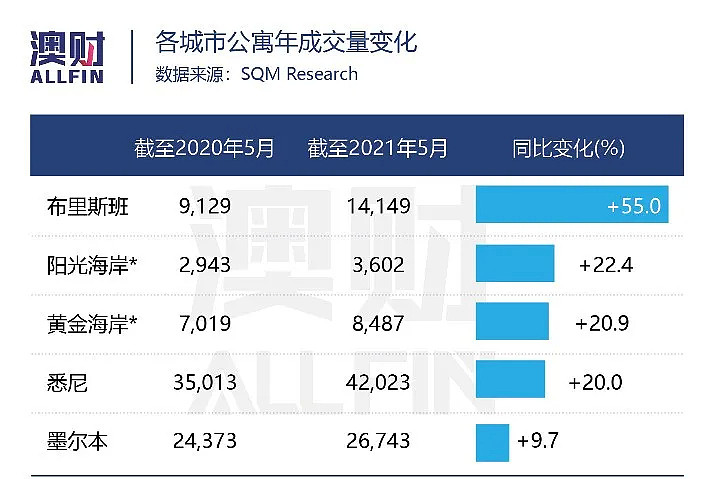

根据最新数据,2021年第一季度,黄金海岸的新公寓成交量接近翻倍,创下8年以来最高水平。而截至今年5月,布里斯班的公寓年成交量同比也激增 55%。

与此同时,澳大利亚两大最大的房地产市场——悉尼和墨尔本的公寓成交量,也呈现出恢复的状态,5月的成交量同比增长 20%和9.7%。不过,由于去年同期正是全澳刚刚开始从全面封锁中解禁,成交量低迷之时。从增长速度看,悉尼和墨尔本的公寓房交易显然还没有回到常态。

而为了推动未售出公寓的销售,维州政府于上月州预算案中,宣布了削减印花税的举措。不少开发商则干脆提供现金返款,以吸引购房者。

目前,澳大利亚房价正在以1988年以来最快的速度增长。仅2-4月就上涨了6.8%。

随着澳大利亚人已经习惯了与新冠疫情共存的生活,加之公寓房的税务优势(负扣税),不少投资者又开始重新考虑公寓投资。尤其是昆士兰的公寓市场重现火爆,不禁让一些人开始犹豫:澳大利亚各地的公寓,现在可以买了吗?

市区空置率正恢复常态,但墨尔本CBD例外

博满澳财首席投资官魏睿昊指出,空置率是衡量公寓市场的一个重要指标。

房产研究机构Domain 的最新数据显示,今年5 月份,澳大利亚整体出租房空置率降至 1.7%,已经与 2020 年 2 月持平。

就首府城市而言,悉尼只有 2.7% 的出租物业空置,较 2020 年 4 月4%的高点大幅下滑。布里斯班5月份的空置率下降了至 1.3%。珀斯、阿德莱德、霍巴特、堪培拉和达尔文,空置率则低于 1%。

相比之下,因为5月底又开始新一轮封城,墨尔本出租房屋的空置率为 3.8%,高于其他任何首府城市。但三个月中,其空置率下降了1%,速度较快。

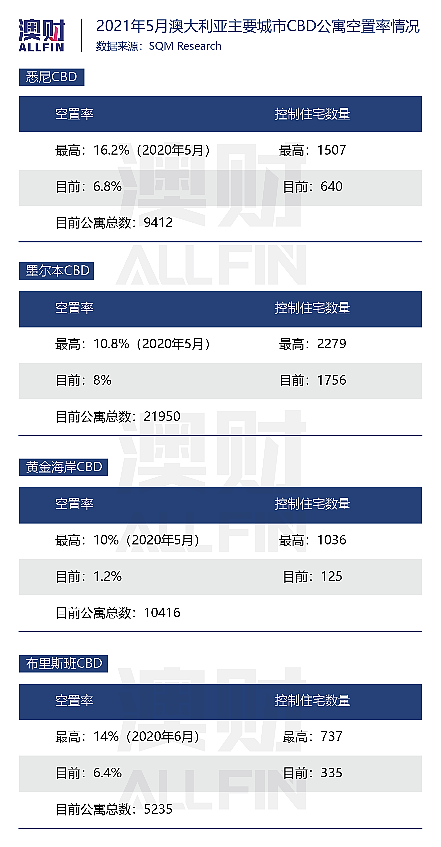

根据SQM Research的数据,尽管全澳主要城市的中央商务区(CBD)的空置率都有大幅下降,但仍高于平均水平。

其中,悉尼和布里斯班CBD的空置出租公寓数量比去年的峰值下降了一半以上。但是,墨尔本市区的空置率仍到达8%,虽然比最高点有所下降,但仍属于历史高位。

魏睿昊认为,因为由于墨尔本市区的租房,大量依赖留学生和旅行者等海外人口,而这些人目前无法入境,所以当地空置率下降速度较慢。

而与之完全相反,黄金海岸的空置率却下降至1.2%,已经处于历史低位。这则很可能是由于在疫情影响之下,一些大城市的人群开始向海滨等一些自然环境更好、生活同样便利的地区移民。这使得这些中小城市人口反而出现增长,住房需求进一步提高。

住房市场板块轮动 公寓可负担性胜出

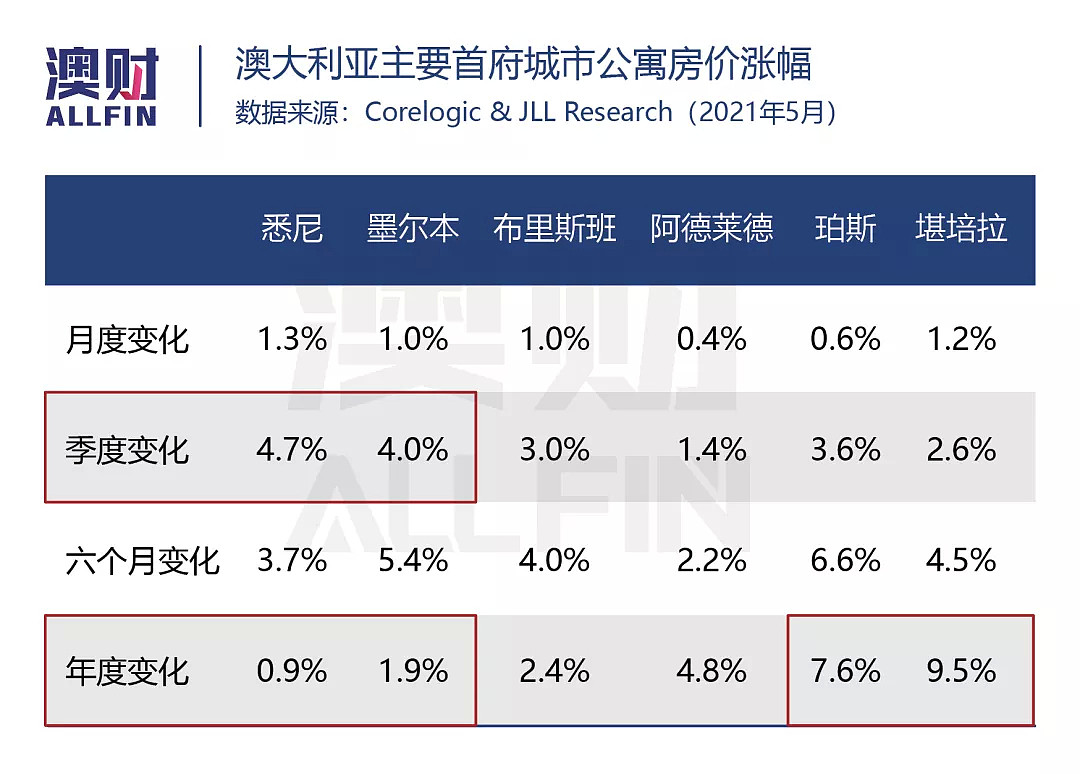

从公寓房的价格看,整个市场确实在复苏。尽管布里斯班的空置率下降较快,成交量较高,但悉尼和墨尔本的公寓房价涨幅最为显著,截至5月的季度涨幅分别达到4.7%和4%。

然而,如果把周期拉长到一年,就会发现,其他地区的公寓涨幅明显高于悉尼和墨尔本。尤其是堪培拉和珀斯,年涨幅甚至高达9.5%和7.6%。

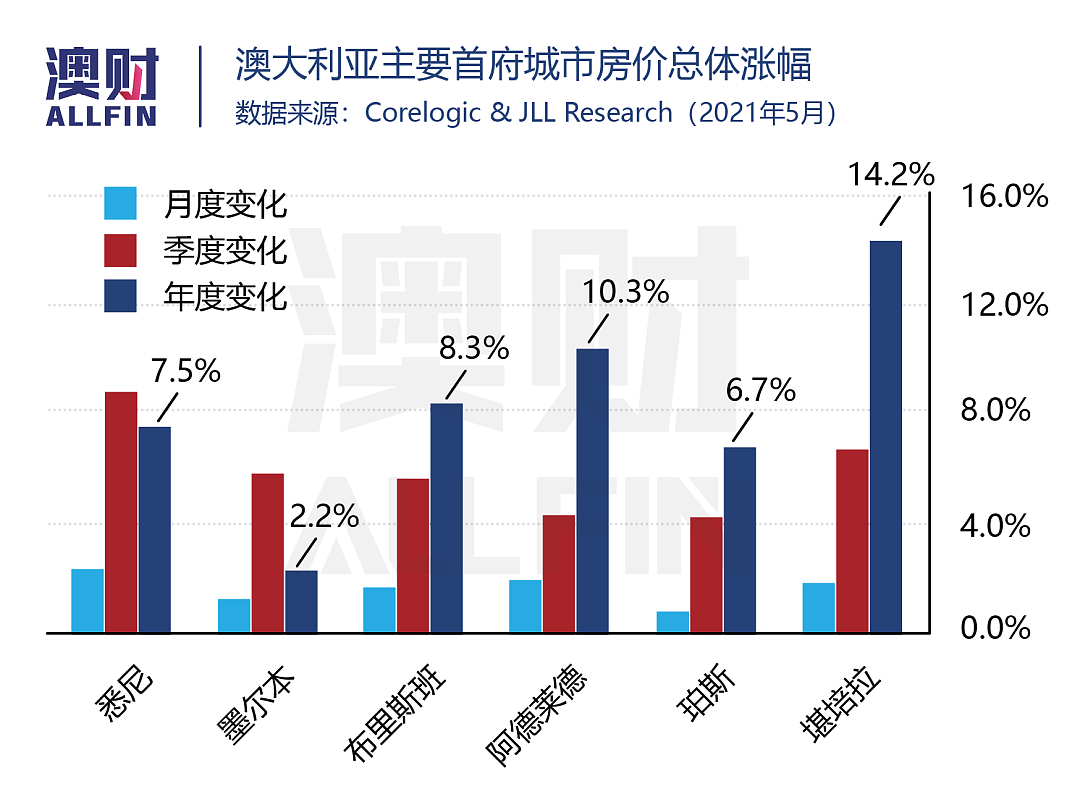

从整体的房价走势看,情况也较为类似。在过去的三个月里,悉尼和墨尔本的总体房价确实是所有市场中势头最强劲的。但年化增长方面,还是受疫情影响小的其他首府城市表现更好。

而无论是季度涨幅还是年涨幅,悉尼和墨尔本的公寓价格涨幅落后于均价涨幅,可见其上涨力度不及独立屋。

不过,CoreLogic的研究发现,过去 14 个月,社交隔离要求和不断出现的封城,推升了对面积更大、附带土地房屋的需求。不过,独立屋和公寓之间的价差可能已达到极限。

从数据看,位置、房况、配套设施较好的高价独立屋价格增速最快,可负担性已经迅速恶化。随之而来,中等价位的独立屋价格也攀升较快,可负担性逐渐受到限制。

这让许多资金不充裕的购房者,只能考虑同一地区,价格相对较低的公寓房。

投资客入市推高公寓需求

在魏睿昊看来,公寓房需求量的增加还有一个原因,是投资者的入市。

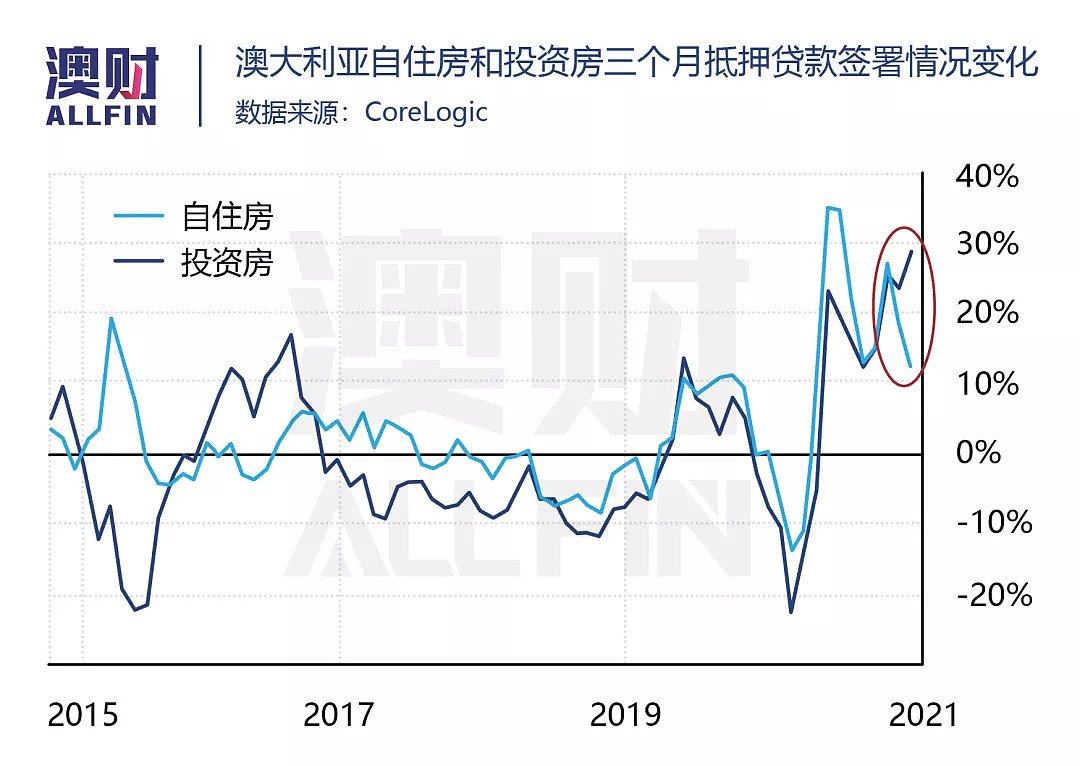

此轮房地热潮中,由于政府的政策刺激,最初进入市场的主要是自住房买家。但是随着房价上涨,整个市场信心的恢复,很多投资者重新回到市场。

数据证明,在此前一段时间,自住房贷款的申请要超过投资房。但从今年第二季度开始,出现了自住房申请下降,投资房申请超过自住房的情况。

而投资房的主要组成部分就是公寓。因此更多的投资者入市一定程度上也支撑了公寓价格的上涨和成交量的上升。

哪里的公寓可以买?

回到最初的问题,既然公寓房价格的上涨已经开始,现在是否是一个入市的好时机。

魏睿昊指出,如果从市场的供需关系看,投资者还需谨慎。

首先,从空置率看,悉尼和墨尔本的空置率仍然偏高,租金恢复情况也不甚理想,因此尤其是选择CBD的公寓,风险依旧较大。相比之下,二线城市的空置率已经处于较低水平,租金回报率可能会更理想。

从供给量分析,就正在建设和已经竣工的公寓存量而言,墨尔本的数量要高于悉尼;但就被批复,中期会建成的公寓而言,悉尼的数量又明显超过墨尔本。所以,这两个城市未来都存在一定的供给压力,短期墨尔本更大,中期则是悉尼。

而更进一步观察这两个市场还会发现,墨尔本的供给压力主要集中在CBD,郊区供给压力并不明显。因此,如果要在墨尔本购买公寓,可能郊区(suburbs)居住条件较好的公寓房未来前景会好一些。

悉尼则不同,其市区公寓存量并不严重,反而是近郊一些地区(如Inner South和Inner West)有大量已批复待建的公寓房,在购买时要谨慎选择。

虽然黄金海岸和阳光海岸的公寓近期销售增长非常强劲,但是,这两个城市公寓市场的未来仍存在很多不确定性。数据显示,这两个城市的公寓供应量占目前澳大利亚公寓开发的近三分之二。

布里斯班的情况则要好很多。其公寓竣工量在2018年左右达到顶峰,此后市场上新增存量房产数量回落明显,而州际移民、州内移民以及国内度假人数的回升也推动了当地的公寓需求。

珀斯则是另一个短期向好的市场。相比悉尼墨尔本,其长期公寓供给量适中,海外人口对当地的住房需求影响较小。由于矿业繁荣,全州经济状况良好,相比所有首府城市,珀斯公寓需求增长更快。

魏睿昊指出,任何商品都是由供需关系所决定,往往是供给不足,就会有一定价格上涨的机会;相反地,如果供给过高,需求跟不上,价格就会下行。就房地产市场来说,由于目前国境仍未开放,未来人口增长乏力,长期需求就不会一直“旺盛”下去。

总结目前澳大利亚公寓市场的情况:首先,确实跟随整个房地产市场,在一个上涨周期中;其次,对于公寓的需求也在逐渐恢复。

但值得注意的是,主要城市,尤其是墨尔本和悉尼的市区公寓,仍然面临空置率高和租金上涨乏力的问题。这部分细分市场的公寓价格,到底能有多大幅的上涨动力仍有待考量。

而大城市郊区、一些供给量不充足地区的公寓房,或是二线城市较宜居的公寓房,未来的升值潜力就会好一些。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64