美联储“最后的加息”是利空出尽?美银:历史告诉你别赌(组图)

市场苦美联储加息久矣,但若美联储真的转向,市场会得到期盼已久的暴涨吗?从历史真相来看,事实可能正好相反。

美银的明星策略分析师团队认为,尽管投资者对美联储加息周期进入尾声已经感到不耐烦了,他们迫不及待地想要冲进股市大赚一笔,但历史表明,在通胀持续高企的情况下,投资者应该保持谨慎。

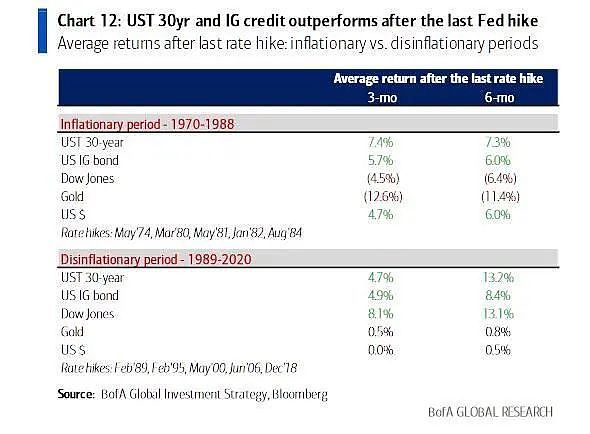

迈克尔·哈特内特(Michael Hartnett)的一项分析显示,在过去30年对抗通胀的历程中,一旦美联储停止加息,股市通常表现优异,但是,在上世纪70和80年代的高通胀时期,美联储在最后一次加息后,股市却下滑了。

简而言之,以往的经验是“在最后一次加息时买入”,而高通胀时代的策略是“在最后一次加息时卖出”。哈特内特总结了过去50年里的10次加息周期中,“最后一次加息”后3个月和6个月的资产回报情况:

美银分析师得出结论,一旦“最后一次加息”来临,买入策略应该是:

买入国债:国债的回报在过去10次“最后一次加息”中有9次都为正;

买入信用债:投资级债券的回报在过去10次“最后一次加息”中有9次都为正;

通胀时期卖出股票,上世纪七八十年代的“最后一次加息”后股市都会下跌,因为惩罚性的利率水平会使经济陷入衰退;

非通胀时期买入股票,在过去三十年的非通胀时期,“最后一次加息”后买入股票都是正确的选择;

这里的核心问题在于,过去两年的通胀是长期事件还是一次性事件。

买入美元、卖出黄金策略,在七八十年代的通货膨胀时期是正确的策略,但在过去30年的非通货膨胀中却并非如此。

那么,下一个至关重要的问题就是,在本轮加息周期中,美联储的最后一次加息会出现在什么时候?

答案很可能取决于美国经济衰退何时开始。哈特内特有两种情景设定,偏空一点的情景是它可能会在10-12周后出现,也就是说,美联储最后一次加息时点可能在2023年3月。而乐观一点的情景是,美国经济衰退要到明年下半年才开始。

其实,不仅是美银,Strategas Securities 的首席投资策略师特伦纳特(Jason Trennert)也早就警告,押注美联储转向鸽派立场的投资者应该重新考虑自己的头寸。

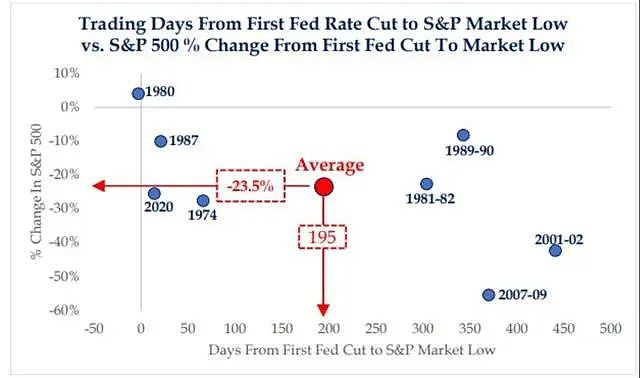

在研究了上世纪70年代以来的货币周期和股市表现后,他的团队发现,真正转向宽松的货币政策往往预示着股市多头的痛苦。

该公司的研究显示,在前几次的宽松周期中,标普500在第一次降息后都出现了下跌,只有一次例外。平均来看,标普在触底前跌幅达到24%。

特伦纳特写道:

在很多情况下,市场将股价反弹的希望寄托于美联储货币政策转向。然而,历史表明,投资者应该对这种想法保持警惕。

全球领先的资产管理公司美国世纪投资公司(ACI)的多元资产策略首席分析师Rich Weiss表示,那些只关注美联储是偏鹰派还是鸽派来选择进场时间的“短视”投资者们,往往忽略了一个事实:

投资者们对美联储利率政策的痴迷使他们忽略了最终可能会出现的结果——经济衰退的现实将压制股市的任何反弹。

尽管投资者们为美联储的转向欢呼,但现实情况是:当利率下降时,经济通常已经步入衰退,股市无路可走。

美股在经历了四季度的反弹后,本周已经开始回落,原因是人们担忧美联储将在更长时间内保持鹰派立场,从而导致明年出现经济衰退的风险。

彭博对全球基金经理的调查也显示,顽固的通胀和衰退是2023年股市面临的主要风险。

策略分析师们集体预计标普500指数将在明年下跌,这是自1999年以来首次。

从资金流动上看,美银援引EPFR global数据称,截至12月7日当周,约有57亿美元资金从全球股票基金中流出。

在通胀持续高企的背景下,哈特内特建议,投资者可以投资大宗商品、银行股、小市值股票和价值型股票,欧股和新兴市场股市可能也会斩获更好收益,应该避开的投资领域包括科技股和私募股权。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64