200亿美元Margin Call、多家巨头濒临倒闭、系统性风险.... 重磅报告反思“妖镍世纪大战”(组图)

距离2022年3月8日爆发的“伦镍史诗级大逼空”已经过去10个月,但那段噩梦般的记忆将使每一个亲历者毕生难忘。

当时,伦镍在不到两天时间里飙升了250%,一周内从3万美元/吨涨至10万美元/吨,紧要关头,伦敦金属交易所(LME)果断“拔断网线”,暂停交易一周,并取消了价值数十亿美元的交易。

这让空头们看到一丝生机。据LME回忆,如果不这么做,交易商们将面临200亿美元的追加保证金通知,至少有7家清算会员将因此崩溃,整个镍市场将面临“死亡螺旋”,就连LME也自身难保。

但在市场的另一边,对冲基金和其他交易商的高利润合约被撕毁,一纸诉状将LME告上法庭,向其索赔巨额赔偿金。

同时这一行为也引来了监管机构的关注。称计划对LME以及其旗下的伦敦清算所(LCH)展开审查。

在深陷信任危机的背景下,LME委托第三方咨询机构Oliver Wyman对这场震惊整个商品市场的逼空事件进行独立评估。

新年伊始,这份万人期待的报告终于出炉。

报告显示,导致此次灾难的因素是复杂的,除了有镍市场本身的波动性、市场参与者的投机性之外,其中最引人注目的是,LME可能忽略了镍市场存在的巨额空头头寸,更未能通过已有的工具对其进行监管。

LME为何没能识别大空仓?

报告列出的第一条风险因素就是,“市场上存在大规模裸露的空头头寸”。

一般来说,交易商倾向于在场内和场外均持有头寸,并通过不同的经纪商持有。

Oliver Wyman在报告中说:

LME集团管理层表示,当评估特定大型头寸的风险时,大规模场内头寸经常给人这样一种印象,即它构成了受益所有人的全部头寸,而实际上还有一个更大的场外头寸。

华尔街见闻此前提及,在此次逼空事件中,青山控股实控人项光达持有超过15万吨的镍空头头寸,其中仅有3万吨在LME场内交易,通过摩根大通持有的场外头寸达到5万吨,其他则通过法国巴黎银行、渣打银行、大华银行等持有。

分散的持仓导致交易所难以识别真正的大型头寸持有者,也增加了交易商管控风险的难度。

但事实上,并不是没有可能追溯到这些分散持仓,因为LME本身也有自己的大型头寸管控工具——头寸限额和问责级别制度,然而这些工具并没能够充分发挥它们原本的作用。

这一方面,LME难逃其咎。

首先,镍相对其他商品而言市场规模和交易量较小,而LME为头寸(包括场内和场外)设置的监管限额过高,对于限制交易毫无意义可言。

跟据LME的规定,即期合约客户持仓限制为25150手(15万吨以上),其他月份(含3个月)合约为80200手(48万吨以上)。

这两个数字意味着,在此次逼空事件中,即使是最大的镍头寸也不会违反头寸限制。

另外,LME主要通过问责级别制度管理大头寸的风险。

对于镍,如果单个交割日的头寸或者所有交割日的净头寸超过6000手(3.6万吨),该规定就会被触发,LME可自行决定是否进一步跟进用户问责级别过高的情况。

LME确实通过该制度对大型头寸进行了跟踪,但将重点放在了单个交割日的头寸上,对于像青山那样跨越多个交割日期的头寸,LME并没有定期进行跟踪。结果就是,在LME历史上,从来没有会员因为问责级别被要求削减头寸。

Oliver Wyman惋惜地说:

对净问责级别过高进行系统性的和彻底的跟踪,本可以让LME发现多个会员经营的大宗场外交易敞口。

因此,该机构建议LME降低对镍的头寸限额,以便能够“有效防范引起极端价格波动的投机性头寸”。LME也在之后出台新规,要求成员报告其场外交易头寸的详细情况。

“天价”追加保证金,LME也要背锅?

此次逼空事件也反映了LME对价格波动控制力度的不足。在逼空爆发之前,LME并没有设置熔断机制,导致后来的“天价”追加保证金差点让整个镍市场面临“死亡螺旋”。

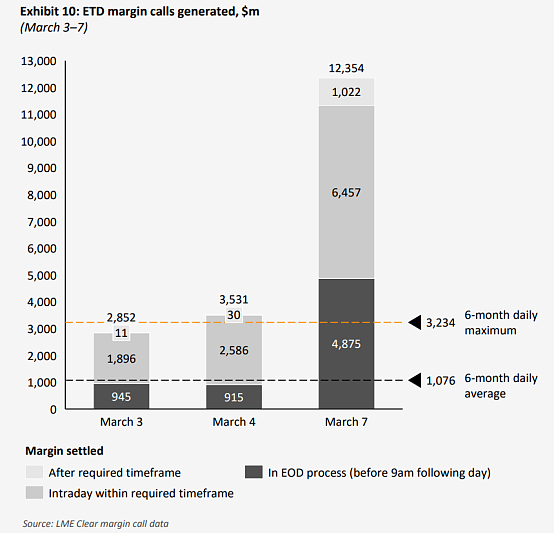

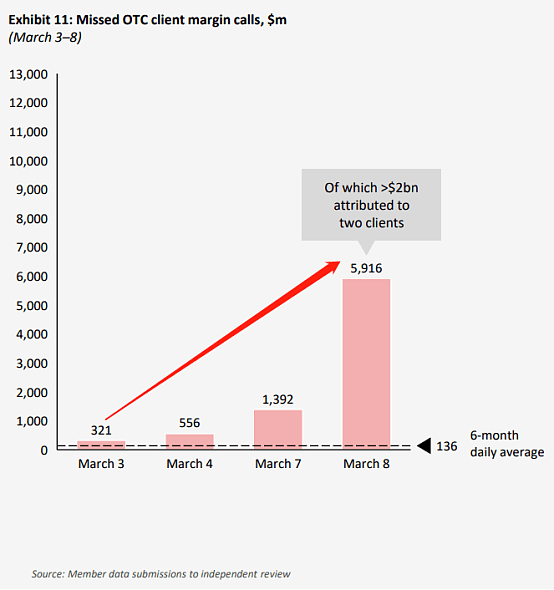

报告显示,随着镍价在短短5天内暴涨近三倍,场内产生的追加保证金从3日的29亿美元飙升至124亿美元。

与此同时,交易商在场外无法支付的追加保证金从3亿美元飙升至近60亿美元,其中两个交易商未缴纳的场外保证金就超过20亿美元。

LME在11月末公布的回顾报告中表示,如果允许3月8日取消交易期间达到的价格存在,镍市场将面临197.5亿美元的追加保证金通知,比之前的最高水平高出了10倍。

这还是保守估计,LME称该数字是基于80000美元/吨的价格计算得来的,而当时镍价一度飙升至100000美元以上。

LME表示,追加保证金将导致至少7家清算所成员违约,LME清算所将蒙受多达26亿美元的损失,并将不得不向其余清算会员寻求至少12.2亿美元的出资,以弥补损失。这种混乱给镍市场本身以及LME整体市场带来了系统性风险。

在逼空发生一周后,LME为镍价引入了5%的涨跌幅限制,之后又逐步提高至15%,与其他金属保持一致。

Oliver Wyman指出:

(价格)波动控制是同行大宗商品交易所的常见市场惯例,大多数市场参与者强调,他们认为波动性控制不足是导致事件发生的关键因素。除此以外,Oliver Wyman还将矛头对准了LME清算所,认为其成员构成——包括众多专门从事 LME 业务的小型经纪商——“可能会让人觉得,清算系统不如其他同行强大”。

因此,该机构认为LME 清算所应加强围绕成员构成的保障措施,包括提高最低资本要求和实施更严格的风险管理控制。

然而,这份报告始终未能对这一事件中的关键问题作出论断。LME在3月8日重新开市,然后又暂停交易,还取消了当天发生的数十亿美元的交易,这一饱受争议的决定是否合情合理?Oliver Wyman并没有给出正面回答。

能力遭质疑,伦镍亚盘交易恢复受阻

针对Oliver Wyman的评估,LME立即做出了回应。

LME表示:“Oliver Wyman的评估建议是高级别的,需要进一步的工作来准备(很快将开展),并向市场传达详细的实施计划,旨在支持一个长期良好、有效、有弹性的整体市场,并确保在开始实施之前仔细评估全面的市场影响以及特定措施的任何潜在意外后果。”

LME强调,将采取一切必要措施来重建金属市场的信心,并将针对报告中提出的建议准备一份服务改善计划,预计在今年一季度末发布。

此外,LME表示预计将很快恢复镍金属在亚洲时段的交易。LME在2022年3月镍危机发生后叫停该时段交易,此后一直未能恢复。

但据媒体本周报道,英国金融监管部门叫停了LME重启亚盘时段镍期货交易的计划,并对该交易所稳定运营亚盘时段镍交易的能力提出了质疑。

知情人士表示,英国金融监管希望确认亚盘镍交易恢复时,LME能够足够有效地监控市场,所以目前是信心问题。他们希望确认,如果再出现类似的问题,LME做好了充足的准备。

针对这份报告,管理基金协会Managed Funds Association全球监管事务主管Jennifer Han表示:

独立评估证实了我们的担忧,即LME缺乏应对2022年3月镍危机的系统和控制。

LME未能维持一个有序的市场,未能管理好利益冲突,未能保护镍市场的投资者,因此必须实施控制,使市场参与者能够满怀信心地参与这些市场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64