降息来了!央行释放巨额经济信号(图)

6月15日,中国央行进行2370亿元1年期MLF操作,对冲今日到期的2000亿元MLF,实现净投放370亿元。中标利率下调10个基点到2.65%,此前为2.75%。

同时,中国央行今日进行20亿元7天期逆回购操作,中标利率为1.90%,与此前持平。

央行在公告中表示,为维护银行体系流动性合理充裕,2023年6月15日人民银行开展2370亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作,充分满足了金融机构需求。具体情况如下:

此前,央行双双下调OMO利率和常备借贷便利利率,6月13日央行公开市场逆回购(OMO)中标利率下降10个基点至1.9%。紧跟着OMO“降息”,央行下调常备借贷便利利率,隔夜期下调10个基点至2.75%,7天期下调10个基点至2.9%

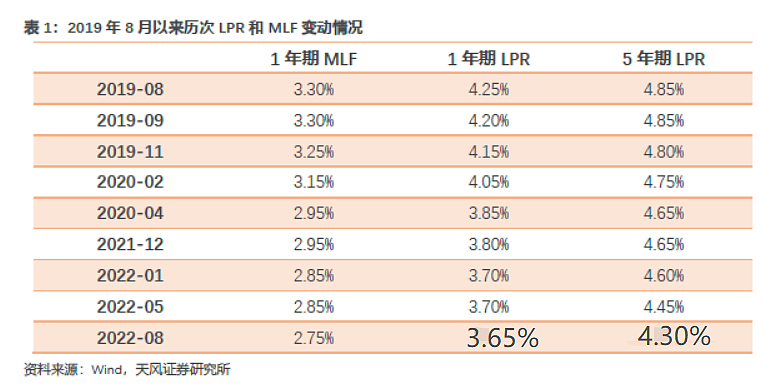

值得一提的是,这是MLF利率时隔第十个月降息,上次降息为去年8月MLF下调10个基点。

LPR下调概率提升,分析师普遍认为6月20日的贷款市场报价利率(LPR)有望跟随下调。

国盛证券认为,6月20日1年期和5年期LPR均有望下调,且鉴于近期存款利率调降,再叠加近期地产走弱、近半月30城商品房销售创近年同期新低,预计本次LPR调降幅度可能大于MLF调降幅度,在10-20BP左右,5年期LPR调降幅度更可能是15-20BP。

本次降息可能只是开始,一系列政策组合拳近期有望陆续出台,可重点期待的政策有:支持民企的法律制度、地产差异化放松(北上广深等核心一二线)、进一步降准(6.20LPR大概率下调)、支持汽车(新能源等)、加快政策性开发性金融工具使用、推出一批重大基建项目等。

平安证券认为,6月LPR的报价大概率跟随调降,继而推动贷款名义利率下行。展望下半年货币政策,结构性工具的支持力度将会持续,二次降准可以期待,年内存在再次降息的可能性。

除却前述四点考量,央行对金融稳定诉求在提升,二次降息的可能触发因素有二:

1)加强财政政策与货币政策配合的考量下,降息对财政可持续性的加持。

2)若发生局部性阶段性的金融风险,货币宽松(尤其是降息)具有的较强信号显示效应,有助于防风险与稳定市场情绪。

中信证券指出,本次政策利率降息不同于2022年1月和8月以MLF利率降息为锚,而是类似2020年2月和3月以7天逆回购利率降息为政策目标。此前市场存在的降息预期集中于6月15日MLF利率的调降,本次领先的7天逆回购利率调降超市场预期,也体现出货币政策层“加强逆周期调节”的迫切和决心。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64