日英双双陷入衰退,华尔街却愈发看好其股市,这是巧合吗?(组图)

英国和日本四季度GDP均出现收缩,此前一季度也出现收缩,符合技术性衰退的定义。

技术性衰退引起了很多担忧,但分析师认为,这对于投资者来说实际上帮助不大,不过是个干扰项。

彭博社宏观策略师Simon White在最新的文章中指出,这是一个恰当的入市时机,因为技术性衰退之后资产回报率通常会上升。

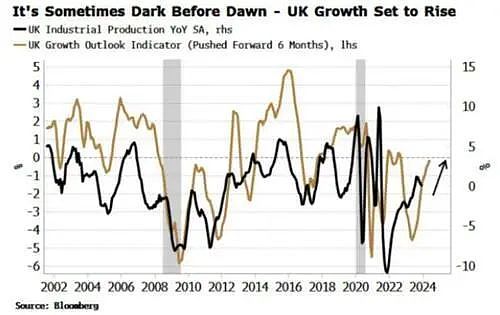

White还指出,GDP反映的是经济过去的状况,而市场是前瞻性的,所以相较于GDP,投资者更需要关注经济的先行指标。英国和日本的先行指标均在上升。

摩根大通坚定看好两国股市,并给予日本股市超配(Overweight)评级,企业治理改革、外资流入、稳定通胀将支撑日本股市进一步上涨。

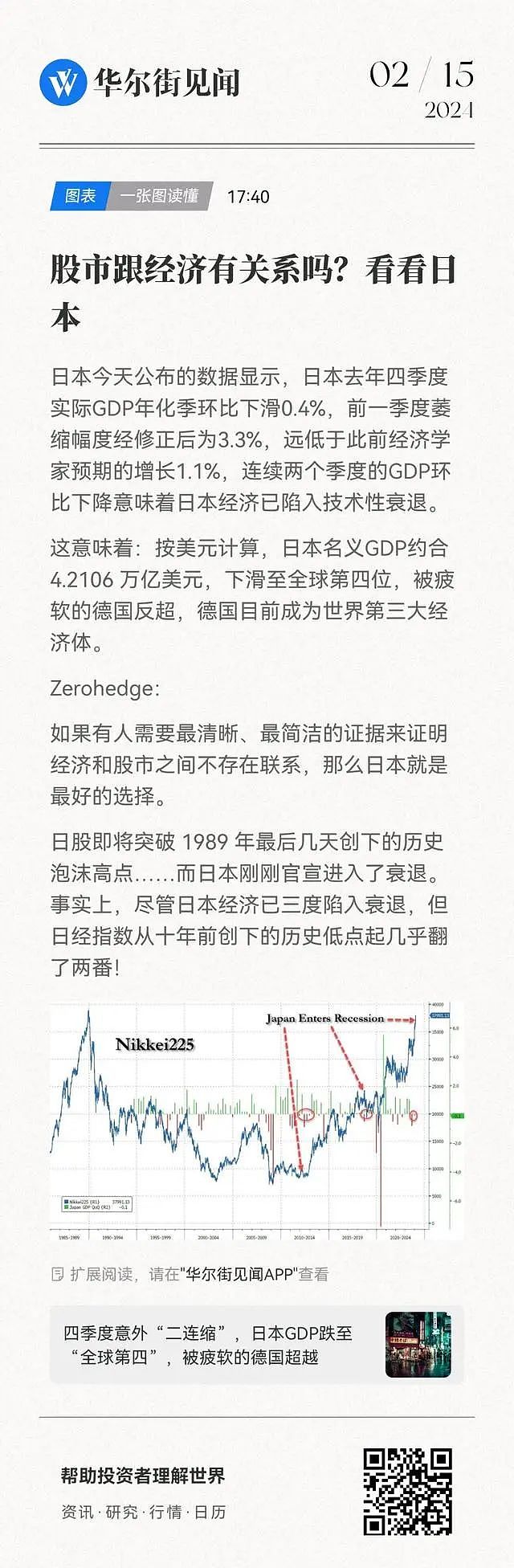

股市跟经济有关系吗?

股市跟经济有关系吗?

华尔街见闻此前提出,股市跟经济有关系吗?从日本来看,二者并不存在联系。

White指出,GDP是一个滞后性的指标,反映的是经济过去的状况,而不是未来的趋势。市场是前瞻性的,所以投资者需要关注经济的先行指标,而不是GDP。

GDP报告中没有任何内容可以表明即将到来的转折点,而市场的最大幅波动通常发生在转折点。

就英国而言,先行指标正在上升,表明经济最糟糕的时期可能已经过去。

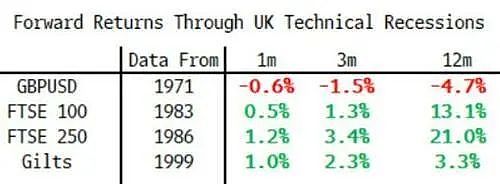

回顾历史,技术性衰退通常会导致英国国债收益率下降和英镑贬值。

这有助于 FTSE 100 和 FTSE 250指数在接下来的几个月中表现良好。

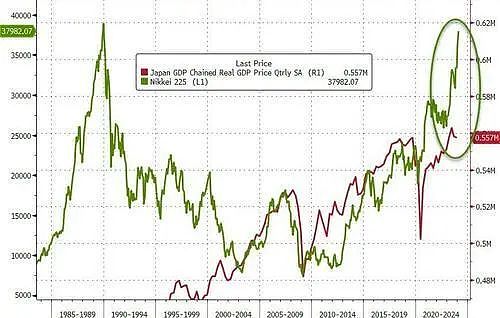

日本的情况也类似。

日本进入技术性衰退后,日元和日本国债收益率短期内下跌。

日经指数短期内停滞不前,但12个月后平均回报率为10.7%。

美国目前远未接近技术性衰退,但平均回报也是正值,表明美元、标准普尔和美债将在未来 1、3 和 12 个月内上涨。

摩根大通高声唱多

摩根大通高声唱多

日、英双双陷入衰退之际,华尔街顶级投行摩根大通高声唱多两国股市。

在本周一公布的报告中,摩根大通Mislav Matejka分析师团队再度给予日本股市超配(Overweight)评级,同时看涨英国股市。

对于日本的持续看涨观点,摩根大通重申以下几个观点:

首先,东京证交所改革将提高企业盈利能力和股东回报。由于超过一半的日本股票仍以净现金交易,40% 的股票交易价格低于有形账面价值,股本回报率和融资成本之间的套利机会仍然很大。预计回购股票的公司将继续增加。

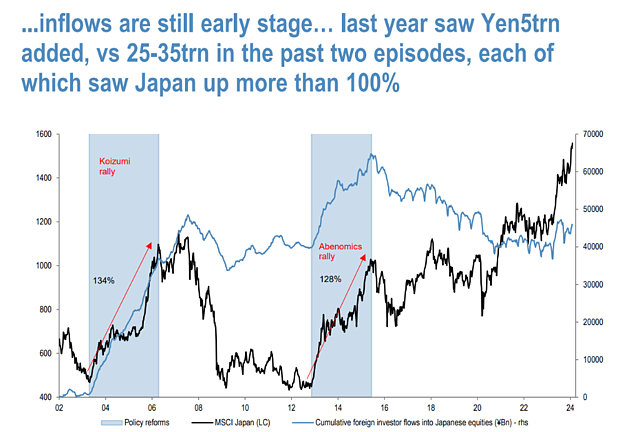

其次,资金流入仍处于早期阶段,可以支持日股进一步表现出色。外资在 2023 年购买了5万日元的日本股票,远低于小泉时代的35万亿日元和安倍经济学期间的25万亿日元,那两次日本股市涨幅均超过100%。此外,企业年金计划改革和个人储蓄计划(NISA)改革也将促进股票流动。

日本有理由通过房价升值和消费者的工资增长来实现一定程度的通货再膨胀,日本是唯一一个股息收益率高于债券收益率(与历史水平相比)的大型发达市场。这均有助于股市继续上涨。

欧洲市场方面,摩根大通最看好英国。

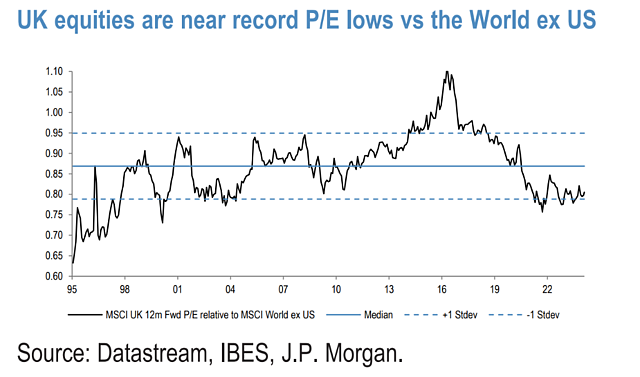

英国股市在2022年强势上涨后,2023年大幅走跌,至创纪录的低位,与美国之外的全球市场相比也更加低廉。

Matejka指出,相对于全球整体市场而言,英国股市属于典型的低贝塔市场,即属于低波动的防守股。如果全球市场变得更加波动,英国股市可能会从中受益。

英国的股息收益率是所有市场中最高的,为4.3%,而MSCI World为2.0%。去年利率大幅上升之际,股息收益率策略不再受到关注。但随着央行降息周期即将开始,这种情况可能会改变。

最后,英国股市是一个以大宗商品为主的市场,去年材料和能源都表现落后,拖累股市下跌。如果大宗商品找到底部,特别是目前矿业和能源的自由现金流收益率都非常高,这对股市上涨有所帮助。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64