瑞幸,消失的9块9(组图)

想要9块9喝上随意一杯瑞幸的好日子结束了。

最近,“咖啡9.9元时代”刚刚到来近一年,就有了要翻篇的架势,而且第一个“反水”的竟然是排头兵瑞幸。

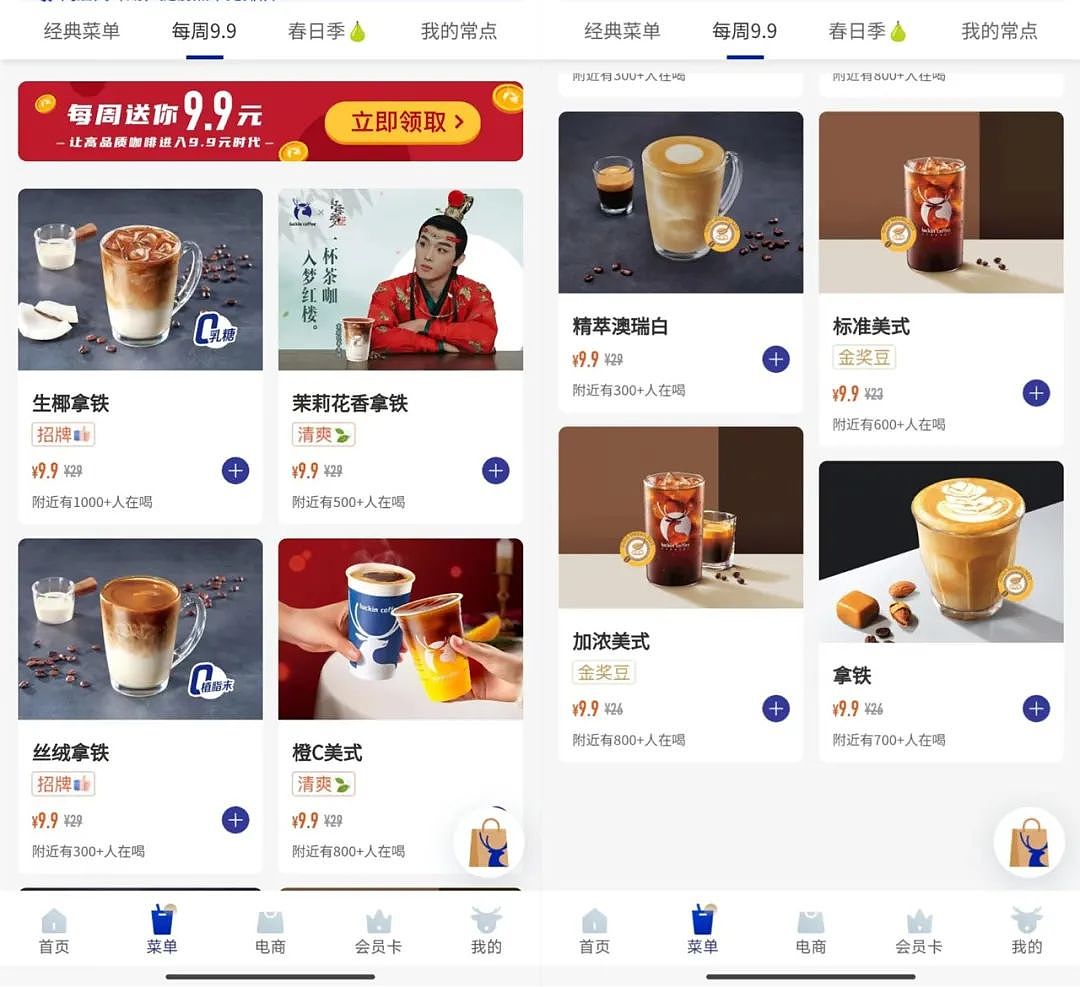

最近,瑞幸小程序上每周一次9.9元咖啡的可选产品缩水到仅剩8款,在话题#瑞幸9.9元一杯活动缩水#于2月18日登上热搜之后,瑞幸紧急宣布两款季节限定咖啡回归,9.9元咖啡增至10款,但依然仅占其60余款饮品中的一小部分。

此外,瑞幸的品牌直播间也难觅9.9元产品,绝大多数产品都在10-15元的价格区间内。

当其他选手都努力在把价格打下去的时候,瑞幸选择再把价格打回去。

01

9.9元游戏,玩不起了?

瑞幸逐步退出“9.9元价格内卷”,是全面且润物细无声的。

在瑞幸咖啡APP及小程序页面,“每周9.9”已经退居二级菜单,无法自动点单。在指定的“每周9.9”菜单下,也只有8款产品可选,其中的招牌产品仅有两款,生椰拿铁及丝绒拿铁。

瑞幸微信小程序截图

而在瑞幸短视频平台的官方直播间中,以往随手可得、每人可购5单的9.9元产品也缩了水,目前仅有四款非招牌产品9.9元,标准美式、拿铁、茉莉花香拿铁及橙C美式,且限购1单。其余经典或应季产品价格都超过10元,比如生椰拿铁秒杀价11.1元、珞珈樱花拿铁秒杀价12.1元、马斯卡彭生酪拿铁14.5元。

9.9元优惠活动的适用范围缩小,则意味着消费者将花更多的钱才能买上一杯瑞幸。

每天平均1-2杯咖啡的北京白领睿宇敏锐地观察到了变化,几个月前在消费瑞幸的时候,凭借小程序的“9.9店庆券”搭配直播间部分产品单次能买5张的9.9秒杀价,基本能覆盖一周的咖啡消费。但是大致从去年底开始,直播间的价格就开始发生了变化,明星产品诸如生椰拿铁、生酪拿铁以及冰吸生椰拿铁等等都较难找到9.9元的价格。

“以前是我选咖啡,现在是咖啡选我,哪款9块9得凭运气,如果还想继续9块9的价格,就要接受喝自己不喜欢的款式。”睿宇说。

事实上,9块9咖啡浪潮刚满一周年。

最先掀起9.9元咖啡浪潮的是库迪咖啡。2022年10月落地第一家门时,库迪的开业大促打的是“瑞幸创始人8.8元请你喝咖啡”。

但真正的常态化9.9元咖啡售价则始于2023年2月,当时库迪庆祝“百城千店咖啡狂欢节”,全场超过70款咖啡均售价9.9元。此后,则是长时间的“新用户限量8.8元、新品9.9元不限量”等活动,彻底把价格铆钉在了8.8元和9.9元。

大众点评截图

随后,面对库迪这家拥有同一个创始人的“血亲对手”,瑞幸也推出“9.9元喝咖啡”的促销策略,当时还不过是在库迪门店附近的瑞幸门店小范围、有针对性地发放优惠券。

而到了2023年6月,自瑞幸门店破万起,9.9元的优惠便普及向全国门店。因此直到现在,每周领一次的9.9元咖啡券依旧叫“店庆券”。瑞幸咖啡董事长兼CEO郭谨一彼时还表示,这一优惠活动将常态化进行下去,至少持续两年。

那么,瑞幸“退出9.9元游戏”,是打不动了还是打赢了?

02

9.9元游戏,拖垮了谁?

拖垮对手特别是库迪,常常被认为是瑞幸9.9元价格战的目的。

自2023年6月全面铺开9.9元咖啡以来,瑞幸在营收和门店规模上突飞猛进。

营收上,根据瑞幸最新财报,2023财年,瑞幸实现总营收为249.03亿元人民币,约合34.5亿美元,同比增长87.3%;其中,第四季度实现营收70.65亿元人民币,同比增长91.2%,而6月之后的第三和第四季度,是瑞幸有史以来唯二突破70亿元营收的季度,已然坐稳咖啡行业的季度营收王座。

门店数上,截至目前窄门餐眼数据显示,瑞幸作为全国咖啡行业门店数最多的品牌,门店总数达到17887家。纵观2023年,瑞幸净新开门店数量为8034家,其中6月之后的第三和第四季度,新增门店数就超5000家,远超COSTA COFFEE、Tims天好咖啡、Manner Coffee、NOWWA挪瓦咖啡以及M Stand等连锁咖啡品牌门店数的总和,接近整个库迪咖啡(6776家)的体量。

反观库迪咖啡,在瑞幸的发力之下,似乎显现出了颓势。

根据极海品牌监测的数据,库迪的新开门店数自2023年7月达到1007家的一个小高峰后便急转直下,从2023年8月至2024年2月,新开门店数从596家逐月下滑至68家。

此外,库迪还一度传出了闭店潮的消息。据极海数据监测显示,从2023年11月至2024年2月的90天内,库迪新开门店476家,关闭门店达826家,几乎是新开店数的2倍。不过库迪很快便解释称,826家的闭店数据主要是因为大学店寒假临时闭店,待开学后将恢复正常营业,自2022年10月开业以来,总共闭店解约门店数为61家。

不过,瑞幸阻击对手的代价可不小,真正“伤敌一千,自损八百”。

根据瑞幸财报,发起9.9元价格策略之后的第三季度,经营利润率就由高点的18.9%降至3%,第四季度虽然营收突破70亿元,同比增长91%,经营利润却大幅下降,由同期的3.1亿降至2.1亿。

在红餐产业研究院院长唐欣看来,瑞幸的低价策略往往需要大量的补贴来维持,这给会给企业带来一定的财务压力。为了维持低价,公司不得不牺牲利润率,导致单店利润显著下滑。

更重要的是,价格战似乎正在失去效果。价格战的逻辑在于,低价是引流用的,客人到店后商家可以通过店里的产品、服务将其转化为私域流量,从而提升营收业绩。只是很多人忽略了,当低价团购只是部分企业或者部分时间段使用时,上述逻辑确实成立,但当所有人都这么干的时候,低价团购就没有效果了。

咖啡行业专家、上海啡越投资管理有限公司董事长王振东也提到,咖啡消费与餐饮消费不同,餐厅可以有特价菜引流,然后用其他菜品把钱赚回来,毕竟人不会只点一道菜。但是咖啡基本上一次都只喝一杯,最终影响的是企业自身的盈利能力。

换句话说,低价咖啡,是一个走量的“体力活”。

03

消费者爱的是9.9,还是瑞幸?

时至今日,9.9咖啡的价格游戏,远不止是瑞幸与库迪间的猫鼠游戏,它的战火早已席卷到整个连锁咖啡行业。

在采访中,有不少消费者都观察到了自2023年以来不同品牌的咖啡低价浪潮。睿宇表示,远不止是瑞幸和库迪,跳出品牌,想喝到低价现磨咖啡还是一件轻而易举的事,从连锁商业咖啡到连锁精品咖啡,“折扣”是一个关键词。

即便星巴克、COSTA COFFEE等品牌往往都拥有较大的店面,以贩卖“第三空间”为主,咖啡的售价一向高于其他商业连锁品牌。但如今在各大折扣平台上,如高德团购,星巴克的大杯拿铁仅售27.5元/杯,相当于打了69折。COSTA的美式咖啡,甚至秒杀价可达8.8元,相当于打了29折。

高德地图截图

不只是连锁咖啡品牌,如今不少现制茶饮品牌也都在售卖咖啡产品,比如奈雪的茶有包括生椰拿铁在内的4款咖啡长期团购9.9元,COCO都可的生椰拿铁、拿铁等产品也都在直播间定价9.9元。

大众点评截图

不过面对被卷入低价游戏,不少品牌都表示无意“参与”。在2024年1月星巴克的财报会上,星巴克中国董事长、CEO王静瑛表示,星巴克无意参与价格战,而是专注于实现高质量、可盈利、可持续的增长。

Tims天好咖啡则表示,Tims的确推出过例如贝果节的9.9元“发枫券”以及庆祝60周年的9.9元店庆券等低价咖啡券,但依然不认同“价格战”。Tims表示,如果只卖咖啡,消费场景相对是比较有限的,同时门槛也相对比较低,同质化就会越来越严重,到最后就会变成“价格战”。它们选择的“咖啡+暖食”策略,能让壁垒变高,拉动消费增长的场景也会随之增加。

在接受采访的品牌中,只有库迪明确表示拥抱。库迪相关负责人算了一笔账,在规模化运营下,以门店每天400杯的销量来测算,房租成本大概是1.2元,人工成本大概略多于1元,咖啡豆、糖浆、牛奶、包装材料成本大概是5.5元,水电杂费大概0.2元,一杯现磨咖啡的成本可以达到9元以下。

“因此,消费者乐于体验、联营商有盈利空间、公司也能有利润抽成,多方都得益的价格就是合理的价格。”

在王振东看来,某些品牌拥抱低价自有它的道理,比如以加盟为主的品牌,赚的是供应链、加盟商的钱,越是低价,售卖越好,就有越多的物料卖给加盟商,因此这价格游戏就愈演愈烈,这是加盟品牌的逻辑。而对于瑞幸这种以直营为主的品牌,谋求的不该是赚快钱,低价游戏降低的往往是品牌整体的盈利能力,从而限制市场拓展的能力以及与联营商之间的合作。

王振东进一步分析认为,库迪走的是“农村包围城市”的路线,对标的品牌往往是幸运咖等“小镇品牌”,针对下沉市场,价格是竞争力。但瑞幸走的是从高线向低线下沉的路线,在充分竞争的一线、新一线城市商圈中,更重要的竞争力应当是产品本身。

从人均咖啡饮用量上看,咖啡市场还是一片蓝海,但在一线、新一线城市,局部看咖啡已然是一片红海,下一阶段或许比拼的不是新客的转化率,而是品牌自己的护城河。

餐饮行业专家、凌雁管理咨询首席咨询师林岳也认为,低价策略重新定义了整个咖啡行业,未来咖啡需要做出韵味、做出情调、做出创新。

如若不然,咖啡很可能会变成煎饼果子的宿命——没有所谓品牌和美味的差异,购买的永远是离家最近、最便宜的那家。

几乎就在瑞幸“下桌”的同时,库迪宣布开启为期三个月的“好咖啡全场9.9不限量”促销活动,除交通枢纽和旅游景点等少数门店外,其余全部门店全场饮品9.9元促销。

看起来,距离咖啡行业大结局似乎还早着呢。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64