视频|贷款经纪人遭遇至暗时刻,今后我们买房更难了吗?

自2019年2月4日皇家委员会对银行、保险以及金融行业不当行为的最终报告正式出炉,后续影响慢慢发酵。毋容置疑,受影响最深的并非银行的高管们,而是整个抵押贷款经纪行业(后称:贷款经纪人)。

很显然,皇家委员会出台的取消贷款经纪人佣金的新规,似乎是希望去掉中间人,减少贷款经纪人在房贷过程中的作用和获利,规避其与贷款客户间潜在的利益冲突,进而去除房屋贷款中的各种乱象,规范行业操作,使贷款客户获得更为透明的信息。

然而,在影响整个抵押贷款行业的同时,最终报告的外溢效应也会逐渐显现。在报告的新政策下,市场真的会朝皇家委员会设想的方向发展吗?

本期《澳财聚焦》邀请到博满金资首席分析师魏睿昊先生,澳盛金融的合伙人兼贷款经理人Thomas Tang先生和MyHomeLoan的合伙人兼经纪人培训师刘达伦先生,全面解析最终报告对贷款经纪行业和整个房地产相关领域的影响。

抵押贷款行业 凛冬已至 风声鹤唳

过去的5年中,贷款经纪人承销了市场上50%以上的新房贷款,全澳有7004家企业,超过1.7万名从业人员。可以说,他们是房地产贷款领域非常重要的环节。

然而,贷款经纪人一方面是为银行分销发放贷款,收取银行的佣金;另一方面他们是为房屋贷款申请人服务,却并不向这些“真正”的客户收费。因此,形成了某种程度的利益冲突。

早在皇家委员会的最终报告公布之前,想必不少贷款经纪和他们的客户们恐怕都已经感受到了影响:银行的贷款审批更加严格,批发的金额常常会少于预期,审批时间也更长。

而在皇家委员会的新规下,贷款经纪人向银行收取佣金的模式将逐步废除。首先将会被禁止的是持续性的尾随佣金(trail commission)。在不久的未来,所有其他类型的佣金也将被一一废除,包括在贷款开始时交纳的成交佣金(Upfront commission)。

众所周知,贷款经纪最主要的收入就是银行支付的佣金。面对佣金和贷款收紧“两座大山”,抵押贷款的寒冬已经来临。最终报告一出,大型上市贷款经纪人公司Mortgage Choice股价在报告发布当天下挫约27%,Australia Finance Group更是暴跌约33%。可见市场对抵押贷款行业盈利能力和未发展的预期都很不乐观。

《澳财聚焦》采访了澳盛金融的合伙人兼贷款经理人Thomas Tang先生和MyHomeLoan的合伙人兼经纪人培训师刘达伦先生,了解行业对待新政的看法。

Thomas Tang先生指出,目前贷款经纪人的成交佣金一般在6‰左右,而尾随佣金是在贷款交割后支付,为1.5‰左右。之所以要取消尾随佣金,是因为政府认为大部分贷款经纪人在交割后没有给客户提供持续的服务。真正有争议的是成交佣金的取消,因此政府、银行等都在做相关的研究和市场调研。

在刘达伦先生看来,这是竞争机制的改变。如果取消成交佣金,那贷款经纪人可能会消失。如果没有贷款经纪人的存在,就意味着客户将回归到自己去银行支行办理贷款业务。而这会造成一些不利于消费者的后果:

大银行可能无法满足个人贷款者的需要,因为在目前的贷款环境下,很多个人客户并不是大银行偏好的类型;小银行和一些非银机构虽然能够弥补一部分的需求,但没有贷款经纪人作为中间渠道,贷款者的选择途径非常有限。

他认为,由于目前大银行贷款收紧,许多贷款者将面临无法最终成交的风险。而且如果缺乏竞争,贷款者就不能获得更优惠的利率和良好的服务体验。

不过,对于皇家委员会关于贷款经纪人佣金的新政,澳大利亚各党派的态度也不同:

联盟党政府:只取消尾随佣金

对于皇家委员会要废除贷款经纪人的成交佣金,并改由客户支付相关服务费用的要求,莫里森政府已经表示不会立即接受。

在对最终报告的初步回应中,澳洲财长Josh Frydenberg宣布了一项3000万澳元的补偿计划,以便赔偿那些因为“消失”的中介机构的不当行为而受害的消费者。Frydenberg认为这可能会减少竞争并使得银行的作用更大。

“政府了解竞争在房屋贷款领域的重要性,所以将很谨慎并分阶段地实施相关政策,以确保改革不会对贷款人造成伤害,以及对房屋贷款市场的竞争产生不利影响。”

从2020年7月1日起,政府将禁止对新贷款支付尾随佣金,并将成交佣金的价格限制为借款人提取的金额,而不是贷款总金额。虽然最初不会要求借款人支付成交佣金,但会在3年内进行调研,以研究借款人是否应支付费用。

工党:妥协方案——成交佣金总额固定

在最终报告公布之时,工党宣布如果他们当选将全面落实所有建议,包括取消银行和其他贷款人向贷款经纪人支付的成交佣金。影子财长Chris Bowen还表示工党的政策会有开放性,甚至可能超越皇家委员会的建议,采取更多相关措施。

然而,就在今天(2月21日),工党又表示,为了避免借款人即普通消费者来支付贷款的前期费用,他们准备了妥协方案,而不是像之前所说那样直接取消成交佣金。(详细内容请阅读澳财网今天第三条文章:《贷款经纪人可以松口气了:工党在房贷佣金问题上妥协》)

据称,工党提议,无论贷款规模大小,贷款人(例如银行)都向经纪人支付固定费用,而不是支付贷款的百分比。他么认为,这一改变将会阻止贷款经纪人为了自己的利益,增加借贷人的借钱数量,以此来增加费用。另一种方案是,成交佣金仅为购房部分贷款的百分比额度。

虽然两党观点不同,但仅仅是房屋贷款尾随佣金的取消,对抵押贷款行业的打击就很显著。

贷款者:要有贷款经纪,不要支付佣金

许多人购房都曾使用过贷款经纪人。作为房屋贷款的中间环节,他们在整个贷款过程中到底起到怎样的作用?

魏睿昊先生认为,首先贷款经纪人会为客户进行比价服务。普通个人贷款者通常只有精力咨询2-3家银行,所能得到的资讯和贷款利率优惠是有限的。而贷款经纪人可以对市场上多种贷款机构进行比价,从而为客户选择能够满足其需要(比如足够的贷款额)和能提供更优惠利率的机构。这也从一个侧面增加了小银行的业务机会,促进了行业竞争。

其次,贷款经纪人能够帮助普通贷款者提供专业的协助。Thomas Tang先生指出,由于中国贷款制度和澳洲完全不同,所以许多中国贷款者除了语言障碍外,对于这种制度差异还要花费大量精力去了解。而贷款经纪人能够协助他们更快地获得所需信息,并提供比银行更为细致周到的服务。

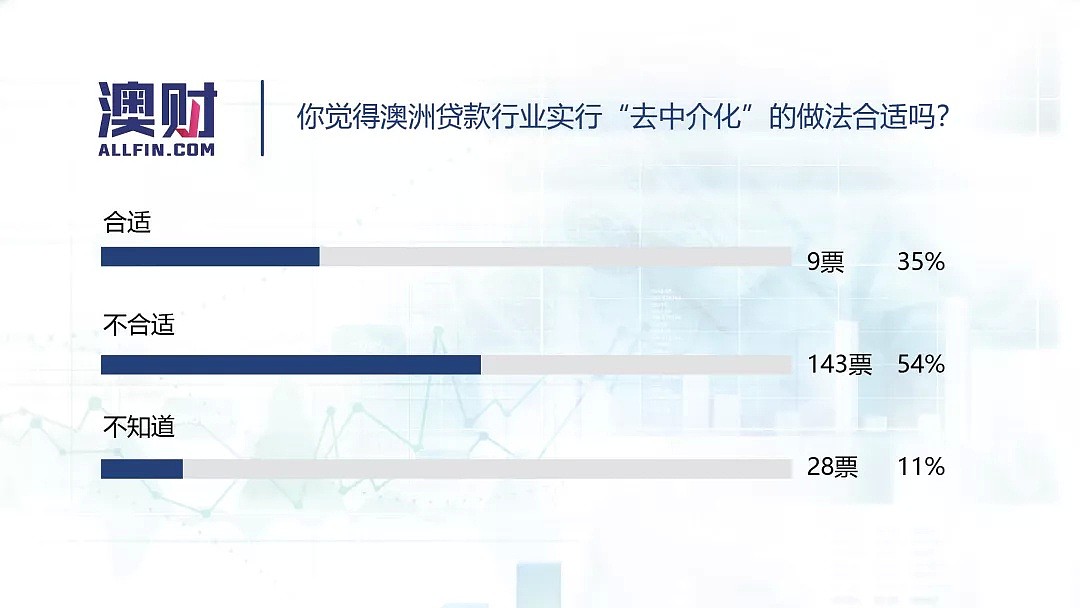

事实上,普通贷款者仍需要贷款经纪人的服务,并且并不愿意由自己支付相应的费用。澳财网在旗下多个平台进行问卷调查。从以下问卷可以看出,超过一半的人认为,澳洲贷款行业的“去中介化”是不合理的,而且并不愿意为房贷服务支付服务费用。大多数的个人消费者都认为,贷款经纪人的“消失”,会导致大银行在市场中进一步垄断。

短期与长期市场影响

对于贷款经纪人,短期来看,因为如果最终报告的佣金政策全部实行,那么市面上的很多贷款公司势必会因为无法适应新规,而无法继续存活下去。但从两党的态度和大众的观点来看,贷款公司的角色很难在一夜之间就被替代。毕竟无论是贷款人还是银行,现在也非常依赖贷款公司的渠道。

不过,尾随佣金的取消,相信会减少贷款中介的营收,对于一些已经受贷款收紧影响的小贷款中介而言,可能会出现经营困难。

长期而言,皇家委员针对抵押贷款的各项新政,势必调整整个贷款行业的商业模式。抵押贷款行业如果想要长期存在和发展,就必须变得更规范。他们的利润可能会显著减少,并且并将更多地和大银行合作。但也有可能,有些贷款经纪人转向与非银机构合作。

对于银行,如果现在大批贷款公司立即退出,那么留下的市场空白,银行很难承担。一是因为银行进入市场意味着开展新的业务,例如前期的客服人工的搭建,这与银行近几年来精简非核心业务的理念不符;二是银行的一手信息,往往都是鼓吹自己银行贷款产品,这会让缺乏专业性的客户很难甄别,难以得到满意的答案,而这就意味着降低行业整体的服务质量。

对于贷款购房人,缺乏贷款经纪人的市场,可能会导致客服体验下降。此外,还意味着他们将更难获得(足够的)贷款或是更好的贷款利率。

对于房地产行业,一些经济学家认为,最终报告的影响可能会持续很多年,但不会对房价有更多的压力。尽管,澳洲两大指标性城市悉尼和墨尔本的房地产价格在2017年中期达到顶峰,自皇家委员会成立以来,悉尼的房价已下跌近10%,墨尔本已下跌超过8%。SGS Economics的经济学Terry Rawnsley认为,由于大银行已经在最终报告发布之前“先发制人“地改变了贷款政策,因此不会出现进一步“紧缩”贷款。

不过,有一个领域也许会因为最终报告有更大的发展空间,那就是Fintech,即金融科技行业。

首先,为了规避银行利益冲突,银行业务透明化被很多政府视作解决方案。近两年澳洲刚刚兴起的“数字银行”概念或许可以提供帮助。数字银行可以把传统银行的业务搬到网上进行,减少“人”这一主观因素的参与,运用大数据和互联网为客户提供客观的财务建议。目前澳洲已经有两家数字银行VOLT和XINJA,从澳大利亚审慎监管局(APRA)分别获得了银行牌照(ADI和rADI),说明了APRA对这一新兴领域的支持。

其次,Fintech行业的技术发展,可能会低成本代替贷款经纪人作用,如个人银行信息的关联(open banking)和自动化材料审核,公开的贷款利率比价等。

总之,新政已至,与其坐以待毙,魏睿昊先生建议,抵押贷款行业可能需要寻找一些不一样的突破口,按照新的规范、体系和流程,重新调整自己的商业模式。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64