烧钱又起,2020电商江湖要变天?最大悬念还看阿里

来源:华尔街见闻(ID:wallstreetcn)见智研究,文中观点不构成投资建议。

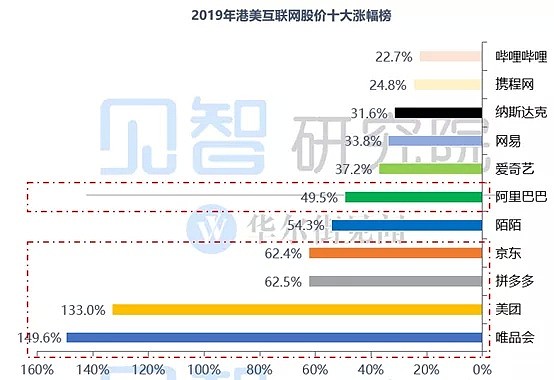

2019年的电商可谓是见证“奇迹”的一年:港美互联网企业(不含教育)年度涨幅十强榜中,中国电商股——唯品会、美团、拼多多、京东、阿里全面上榜,而且排名靠前。

二季度后,当电商板块预期差最为明显、市场还停留于“电商玩家都是各自好”的肤浅表面时,见智发布《一个个逆流而上,电商这次是梅开二度还是回光返照?》秋季路演,用调研与数据详实论证了电商行业普遍超预期的四大共性因素,并以这些因素的可持续性为依据,全面上调见智模拟投资组合中电商资产的配置比例,包括当时被严重低估的唯品会(从观察直接调入标配)。

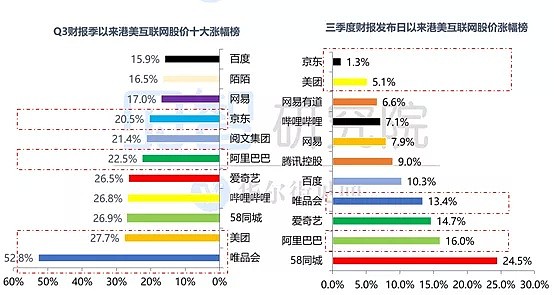

到三季度财报季前夕,我们看到各大电商公司业绩预期已被充分抬高,而财报后各家表现已经开始参差不齐。

(注:财报季统计时间起点为10月1日,财报日统计时间起于各家公司发布财报的日期)

而当下时点,我们需要探讨的问题是:

三季度电商公司业绩泄露了什么“天机”?

明年电商小伙伴们是持续一起奔小康,还是会相互厮杀?

四季度:补贴大战之前的最后的宁静?

京东、阿里、唯品会、拼多多,四季度谁更有可能艳压群芳?

01三季度电商:磨刀霍霍向同行?三季度除拼多多因为市场预期过于饱和之外,唯品会、美团、阿里、京东等纷纷发布了超预期的财报,主要驱动力依然没有逃脱见智此前秋季路演中总结的四大原因:

(1)电商的抗周期特征;(2)自营电商减税利好超预期;(3)下行周期中企业普遍降本增效的运营思路;(4)下行周期中精明消费利好电商板块。

但是在这个季度,仔细看这四大因素,见智认为超预期的电商业绩背后,瑕疵开始逐渐浮现:自营电商的减税利好、下行周期降本增效这两个预期因素在三季度落地的时候实际效果明显打了折扣,这主要体现在财报的两个核心要素:毛利率与销售费用率。以下我们看看这两个数据的趋势。

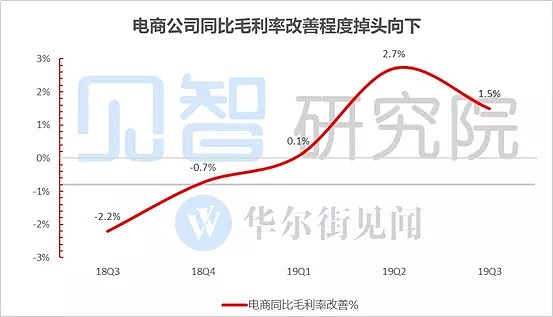

1. 毛利率改善程度下行

从下图可以看出进入2019年,各大电商公司的毛利率同比逐步改善,尤其是二季度电商促销旺季,在“克制促销、增值税利好”的双重作用下,电商企业同比改善幅度高达3.4%,但到了三季度主要电商公司的毛利率改善幅度明显开始掉头向下。

(这里“电商”特指实物电商拼多多、苏宁、唯品会、京东、阿里)

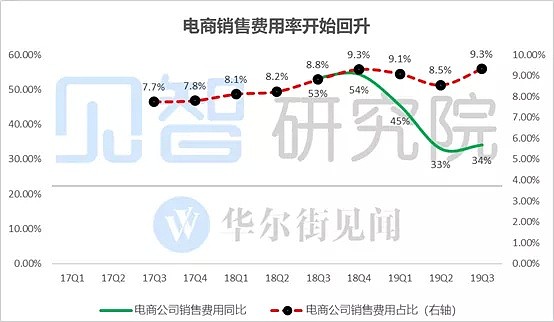

2. 销售费用上行

与毛利率下行呼应的,还有销售费用趋势的再次上行:从下图可以清楚地看到道电商公司的销售费用无论是从同比增速还是从费用率的角度在经过二季度的上半年的下探之后,三季度正在逐步抬头。

(这里“电商公司”特指实物电商拼多多、苏宁、唯品会、京东、阿里)

3. 补贴加剧,电商玩家磨刀霍霍?

这两项数据的说明了什么?见智认为一个明显的指向意义是:拼多多正在逐步拖着整个行业滑向补贴的深渊!!

在详细解释这一判断前,见智先解释一下这两项费用变化主要因素:用户优惠券。大家对于优惠券再熟悉不过,但大额补贴背后,优惠券到底是被算到了哪个帐上,很多人并不清楚。

具体计法比较复杂,但大致来看,自营电商大多会计到收入减项,从而拉低毛利率表现;而平台电商大多计到了销售费用项,从而抬高销售费用率。

原则就是:对于自营电商,买家就是公司直接收费的客户,激励可以算为对客户的付款,所以视为收入减项;而对于平台电商,直接收费的客户是商户,买家不是他们的客户,因此这种激励通常算入销售与营销开支。

这个季度我们看到,在销售与营销费用端的广告开支上,自营电商更加克制,而节省出来的广告开支则是投放到了ROI直观可追踪的用户补贴优惠上,唯品会与京东均是如此。

尤其是京东,公司在电话会上直白地指出“有效的低价补贴是最高效的营销支出……所以毛利端和营销支出要统筹观察。”

而两家平台型电商公司,拼多多烧钱自不用说,而阿里的销售费用也从上季度大幅克制的态度中走出,逐步上扬。

电商玩家磨刀霍霍,补贴纷至沓来的背后,共同指向了同行之间电商用户的争夺。

02电商的2020:供给侧硬核较量下,一场避无可避的补贴战?展望未来一年,电商行业从三季度逐步抬头的全行业补贴趋势又会如何?见智认为一场补贴大战似乎已经避无可避,而左右这场战争的核心则是龙头站位的阿里,见智判断有以下三点:

1. C端较量重心转移:从“拉新”到“抢钱”

a. 从全国网购用户数来看,网购用户增速明年大概率掉到中国网购史以来的首次个位数增速。

(数据来源:互联网信息中心,见智预测)

b. 从电商三强阿里、京东、拼多多的净增用户数来看,三大平台用户数的重叠率不断上升。

特别是用户增长最为迅猛的拼多多,我们可以大致判断,到四季度拼多多与阿里之间的用户数差距大概率缩小到一亿多一点,又考虑到阿里当前年消费者在一万以上的高端用户大约有1.3亿。

假如这群硬核高质用户很难渗透,那么拼多多依赖“拉新”来推动平台增长的阶段大概率到顶。

(数据来源:互联网信息中心,公司公告、见智估计)

当全网整体电商获客进入慢速增长阶段,GMV增长核心驱动力转向平台客单价与单用户下单频率,考虑到客单价是相对慢速变化过程,市场抢夺重点就是存量用户的钱包份额。

2. 竞争核心从C端用户较量转向B端供给侧较量

要争夺用户的钱包份额就是让这些新增用户买了一次之后,还能持续不断地买,最终形成不自觉地购物心智与习惯,这也是新生平台拼多多是否在6亿用户中形成壁垒地最后一道关卡。

在这个阶段的争夺上,存量用户的钱包不是简单地盯着补贴走,而是各类买家都能在平台商品池中寻找价格优惠的商品下单。

对于平台而言,要想让存量用户多花钱,就要把用户需要的商品覆盖全面,需要商品丰富度、层次感、服务感均需要做起来,用户粘性才能真正做上来。

3. 明年电商补贴战:箭在弦上

供给侧较量除了常规的商户开发外,更具表现力的特征在于独家商家、独家商品、具有竞争力的商家供价,表现形式之一就是 “N选一”。

而从行业监管来看,电商法的推出、京东与阿里N选一的官司仍在持续,电商行业未来二选一的执行难度在加大。

如果N选一的难度确实加大,平台明面上更具执行性的方案就是补贴了,所以明年补贴大战似乎箭在弦上不得不发。

拼多多一直百亿补贴,阿里也已经打出了自己的百亿补贴,从京东的角度,随着下沉获客路径的打通,京东在三季度电话会上的表态明显更加激进,要进一步用补贴来获取GMV与用户。

4. 最大悬念:静待阿里落棋

这场大战的核心就是要看阿里的出牌。对阿里而言,如果说拼多多清洗微信流量的阶段阿里无计可施的话,那么到了商品侧的竞争,阿里再不出手,一旦拼多多突破最后一道关卡,实物领域一样的平台型电商商业模式,阿里很可能会看到一个真正有可能平视的对手。

从当前的信息来看,淘系组织构架已经重调,天猫经过品类重组形成服饰快消与消电家装两个大组,淘系内部成立C2M大组,B、C两系的组织合力也已经确认。而剩下的就是商品侧的梳理,C端流量呈现的入口,以及补贴的战术玩法。譬如:

哪些商品哪些店铺可以进入百亿补贴的选项?补贴商品的流量呈现入口聚划算上如何改善分发方式?要不要用扶持单独APP,类似淘宝特价版,来承载这些商品?最重要的问题,阿里补贴的诚意和力度有多大?阿里与商家之间如何分账,百亿补贴到底最后谁来承担?见智判断,淘系在补贴问题上目前仍然处于试跑的状态,通过12月的试跑来定明年具体的战术,所以阿里补贴力度和玩法内部尚未最终确认。

03四季度电商前瞻:一场持续补贴战来临前的平静讨论完2020年的行业趋势,我们再通过行业数据大致梳理一下今年四季度的可能情况。

(1)消费紧缩大背景下大促季利好电商平台

a. 见智跟踪行业数据可以明显注意到,今年在居民趋向谨慎消费的大趋势下,社会消费会以更大的幅度往消费性价比更高的线上迁移,同时由于线上购物人群又进一步把消费需求囤积到大促的时候释放,所以电商平台的大促表现会强于日销的表现。

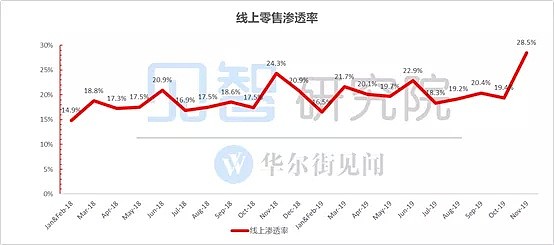

从线上零售数据可以看到,今年11月线上零售的渗透率突破历史新高,已经往30%的渗透率进发。(2) 电商平台收入端表现或可惊艳,高客单价平台更有机会跑赢市场

a. 线上零售中,CR5(阿里、京东、拼多多、苏宁与唯品会)市占率进入2019年以来一直在90%以上,当年线上实物零售增速就代表着核心电商平台的整体表现。

进入四季度促销季,10月、11月两个月份的线上实物零售增速明显加速上升,尤其是11月份增速高达27%。也就是说四季度电商平台在收入端仍会持续惊艳。

b. 如果结合快递业务量增速可以看到,2019年以来,由于低货值的性价比电商快递件增速更高,快递业务量增速(以线上实物订单为主)一直高于线上实物零售增速。但进入四季度这一增速差在明显收窄,特别是11月二者增速明显反转,高货值订单正在回归。而这一数据初步指向高货值电商平台(京东、唯品会、阿里)四季度更加突出的表现。

(3)主要平台降本增效仍未到基数效应期

同时,回溯整个电商公司过去一年的支出端表现,见智发现,降本增效运营思路在财报端集中体现始于2019 年一季度,其中阿里明显始于2019年一季度,唯品会与京东虽然始于去年四季度,但当时力度还不算大,更多体现的是一种降本增效运营的迹象,集中爆发则体现在一季度,拼多多由于其发展阶段需要另当别论。

04综述:电商煮酒论英雄综合来看,我们明显可以看到,从行业演进角度,当竞争转向供给侧,明年无论从商户还是用户钱包争夺均会明显加剧;同时进入2020年,降本增效挤利润的运营实践已满一周年,会进入基数效应期,各家公司面临利润持续释放的压力。

高压时刻就是考验平台运营韧性和智慧的时候,2020年,电商江湖大戏开幕。而在2020年竞争加剧之前,我们在四季度很有可能还会看到一个收入端增速动力依然超群,费用端尚未失控的电商行业表现。

因此,当下节点由于整体上当前最大悬念阿里的最终打法尚未确认,见智对于电商板块的配置,除了拼多多由于自身业务阶段叠加竞争加剧外,调降评级,不再配置,其他暂不做调整。见智在新的一季度会密切关注主要玩家的动作,结合行业竞争演进情况,实时调整电商板块的投资评级。

特别提醒,以上讨论由于苏宁和美团个性特征较为明显,见智会在下篇的个股判断中做具体的讨论。

下篇预告:《阿里、京东、唯品会、拼多多,能否继续各自安好?》

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64