当退休金超过300万,这项7月生效的新税制可能改变你的长期回报(组图)

更具针对性的退休金税收优惠措施(通常被业内称为Division 296税)已正式立法,将自2026年7月1日起实施。

对于拥有较大退休金余额的个人而言,了解该税收的运作方式、适用对象以及需要与财务顾问讨论的实际规划事项至关重要。

01 设立该税的目的

Division 296的目标是提高退休金税收优惠的公平性和可持续性。

该措施并非改变所有人的退休金税制,而是针对拥有非常高退休金余额的小部分人群,就与超出规定门槛相关的投资收益征收额外税款。

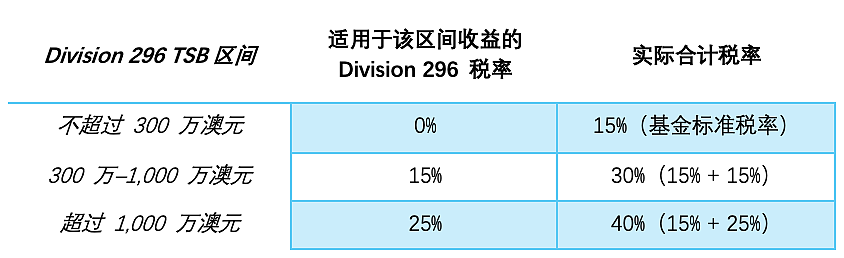

02 适用对象——门槛与税率

自2026–27财政年度起,Division 296适用于总退休金余额(Total Superannuation Balance,TSB)超过以下门槛的个人:

💰大额余额门槛:300万澳元

💰超大额余额门槛:1,000万澳元

上述两个门槛未来都将进行指数化调整。

03 退休金投资收益的实际税率

需要注意的是,只有超过门槛部分所对应的投资收益才会适用Division 296税,并非对整个退休金余额征税。

04 适用人群(豁免情况)

即使总退休金余额超过300万澳元,下列人士不会被征收Division 296税:

未成年死亡给付养老金(death benefit pension)的子女受益人

因人身伤害赔偿而向退休金缴纳结构性和解供款(structured settlement contributions) 的个人

05 身故情况下的处理

个人去世后,将不再拥有总退休金余额。然而,除实施首年(即 2026–27 年)之外,如果个人在该财政年度开始时的TSB超过300万澳元,仍可能就其死亡当年的财年产生Division 296税评税。

由于退休金并不构成遗产资产,因此应在制定或更新遗产规划时一备考虑该潜在税务责任,包括流动性安排及执行人责任。

06 Division 296在SMSF中的运作方式

从 自管型退休金基金(SMSF)的角度来看,基金需计算其Division 296退休金收益。该计算基于基金的应税收入,并作出若干调整,包括:

剔除可评税供款

调整与养老金阶段相关的免税净收入

排除已按45%税率征税的非独立交易收入(NALI)

调整与集合退休金信托(pooled superannuation trust)投资相关的收入

若基金已作出小型基金资本利得税(CGT)选择,则可能需要对资本利得进行调整

计算得出的Division 296收益将通过精算师计算的分摊比例分配至各基金成员。

这些信息随后报送至澳大利亚税务局(ATO),由ATO计算个人应缴的 Division 296 税款。

07 税款的支付方式

Division 296税是向个人征收,而非向退休金基金征收。但在收到评税通知后,个人可以选择:

📑自行以个人资金支付税款,或

📑选择从其指定的退休金权益中提取资金用于缴税

这种灵活性对于现金流管理与整体规划非常重要。

08 后续步骤与规划建议

如果您的总退休金余额接近或已超过300万澳元,建议您:

与您的财务顾问讨论个性化的财务模型测算

评估小型基金CGT选择是否适合您的情况

提前规划潜在的现金流与流动性需求

确保精算及申报要求得到高效管理

这也是一个良好的时机,重新审视在超过大额门槛的情况下,将投资资本继续放在退休金结构内,是否仍优于其他可行的投资和持有结构。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64