月入2000欧,却连手术费都掏不起:法国75岁老人怒告法国最大银行

“我现在连做手术的钱都拿不出来了。”

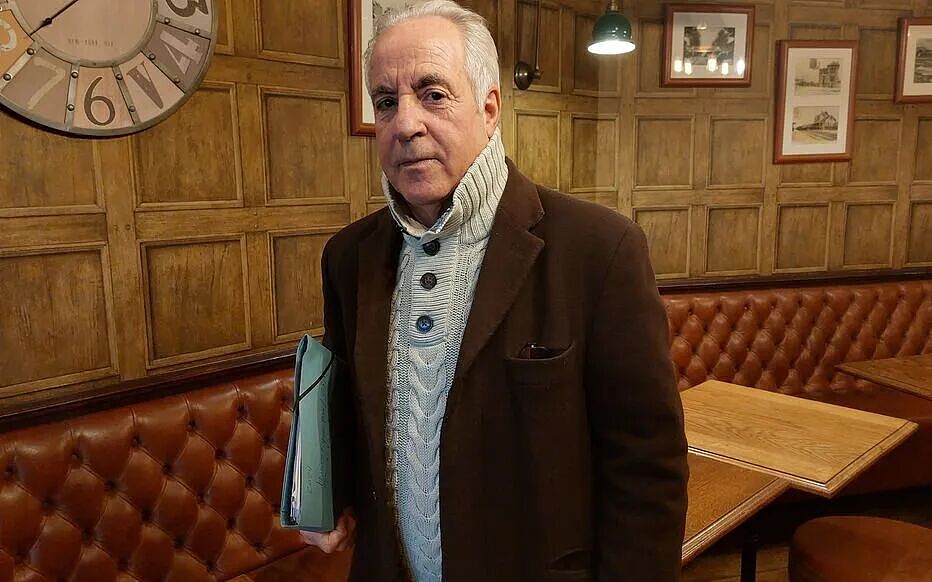

说出这句话时,75岁的法国退休老人贝纳萨赫内·梅祖吉(Benasahene Mezzoughi)声音几近哽咽。

摆在他面前的是一张医疗费用预估单:

外科医生超额诊疗费:1500欧元

麻醉师费用:750欧元

而这本应是他必须尽快接受的一次肩部手术。

如今,他却只能眼睁睁看着手术计划一拖再拖。

“没有钱治病,你能想象吗?”

这位居住在巴黎东北郊特朗布莱昂法兰西(Tremblay-en-France)的老人,近日将法国最大银行之一:法国巴黎银行(BNP Paribas)告上法庭。

他认为,正是银行的违规放贷,将自己一步步推进了债务深渊。

月收入超过2000欧元,为何沦落到无钱看病?

乍一看,梅祖吉并不是没有收入的人。

他每月领取:

约1800欧元退休金

200多欧元工伤补助金

总收入超过2000欧元。

对于许多法国退休人士来说,这样的收入虽然谈不上富裕,但足以维持体面的生活。

然而现实却完全不同。

如今的他,不仅背负巨额债务,还被法国银行系统认定为“过度负债者(surendetté)”。

而这一切,都源于他在三年时间里办理的两笔贷款。

三年借了13.5万欧元

根据法媒披露的信息:2019年,梅祖吉从法国巴黎银行获得第一笔消费贷款:6万欧元。

2022年,他又获得第二笔贷款:7.5万欧元。

两笔贷款合计:13.5万欧元。

问题在于,他认为银行根本不应该批准第二笔贷款。

按照法国通常的信贷规则,一个人的负债率(每月还款额占收入比例)最好不要超过33%。

而梅祖吉在诉状中表示:如果按照税务收入计算他的负债率达到:130%。

即使按照实际到手收入计算:负债率也高达:74.9%。

远远超过银行通常允许的风险范围。

原本申请房贷,却被办成消费贷?

事情发生在2022年。

当时,梅祖吉希望买下前妻持有的家庭住房份额。

为此,他找到自己的银行顾问,希望申请一笔:7.5万欧元住房贷款(Prêt immobilier)。

然而,他表示:银行顾问却建议他改办消费贷款(Crédit à la consommation)。

理由是:“审批更快。”

更关键的是,对方还向他保证:先办消费贷,过几个月再转成房贷。

由于双方合作多年,老人对此深信不疑。

然而后来他才发现:这种“先消费贷后转房贷”的操作实际上根本无法实现,甚至涉嫌违反相关规定。

每月还款1400欧元,只剩243欧元生活

贷款发放后不久,老人再次来到银行。

结果发现:原来的客户经理已经离职。

新的工作人员直接告诉他:贷款不能转换。还款期限也不能延长。

老人瞬间傻眼。

因为此时他已经背负两笔贷款。

每月总还款额达到:1400欧元。

而他的全部收入不过2000欧元左右。

扣除贷款后:每个月只剩243欧元。

243欧元要覆盖:吃饭、水电、交通、医疗、日常生活,几乎是不可能完成的任务。

而对于梅祖吉来说,医疗支出尤为重要。

年轻时,他长期在建筑工地工作。由于接触石棉(Amiante),如今患上严重肺纤维化。定期治疗和检查已成为生活的一部分。

但在债务重压下, he甚至不得不放弃部分医疗计划。

法国央行认定其“过度负债”

走投无路之下,2025年7月,梅祖吉开始自行减少还款金额。

原本每月1400欧元,他只支付600欧元。

随后向法国银行(Banque de France)提交了“过度负债申请”。

去年12月,法国银行正式认定其申请成立。

目前,两笔贷款的扣款已被暂停。

相关部门正在研究是否对其债务进行重新安排和减免。

对于法国消费者而言,能够被法国银行受理“过度负债申请”,本身已经说明债务情况相当严重。

一份“空白表格”成关键证据

为了证明银行存在过错,梅祖吉向法院提交了一份重要文件:《借款人情况调查表》(Fiche de dialogue)。

按照法国法律规定,银行在发放贷款前必须详细核实:收入、房产情况、现有贷款、家庭支出,然后填写调查表。

但老人提供的文件显示:表格上竟然几乎一片空白;没有收入记录;没有现有贷款记录;没有支出记录;没有月供信息。

在他的律师看来:如果表格如实填写,银行内部风控系统极有可能直接拒绝这笔贷款体现。

因此他怀疑:相关文件存在伪造或违规填写行为。

今年4月,他已向巴黎司法法院正式提出:伪造文件(faux)及使用伪造文件(usage de faux)刑事控告。

同时发起民事赔偿诉讼。

银行回应:我们提供过解决方案

面对指控,法国巴黎银行回应称:“对于客户遭遇的困难,我们深表遗憾。”

银行表示:在客户出现还款问题后,曾提出:

合并两笔贷款

重新制定还款计划

提供商业补偿方案

但均被客户拒绝。

对此,梅祖吉坚决否认。

他说:银行所谓的“商业方案”,其实只是支付他:2000欧元。

条件是:放弃所有法律追诉。因此他拒绝签字。

法国巴黎银行则强调:当年审批贷款时,银行不仅考虑收入,还综合考虑了客户资产情况。因此贷款审批程序符合规定。

双方说法目前完全对立。最终责任如何认定,还需等待法院裁决。

法国过度负债人数正在上升

事实上,梅祖吉的遭遇并非个案,而是法国目前的社会现象。

法国银行今年公布数据显示:2026年以来,全国提交“过度负债”申请的人数同比增长近11%。

高通胀、高生活成本以及消费信贷普及,正让越来越多法国家庭陷入债务危机。

而这位75岁的退休老人,也成为法国社会一个令人唏嘘的缩影。

曾经辛苦工作一辈子,退休后本该安享晚年。如今却不得不为了偿还贷款四处奔波,甚至连治病的钱都拿不出来。

“我只想知道,”老人说:“银行当初为什么会批准这笔贷款?”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64