澳洲房价下跌房市降温,会拖累整体经济吗?

经过多年快速增长后,澳洲房地产市场开始降温。拍卖清空率走软,悉尼和墨尔本房价正在回落,经济学家预计未来几个月还将进一步温和下跌。

每当房市放缓,同一个问题总会迅速浮现:整体经济也会随之放缓吗?答案大概率是肯定的,但幅度不会太大。

Cameron Tidy/Unsplash

经济放缓意味着什么

房地产几乎触及澳洲经济的每一个角落。住宅建设支撑着建筑业、制造业和专业服务业,房屋买卖则会带动家具、家电、装修和搬家等消费。房价上涨往往能提振家庭消费信心,而房价疲软则会让人捂紧钱包。

不过,眼下的市场与此前的房地产下行期大不相同。严格来说,澳洲经历的并非一个单一市场,而是多个市场并存的局面。

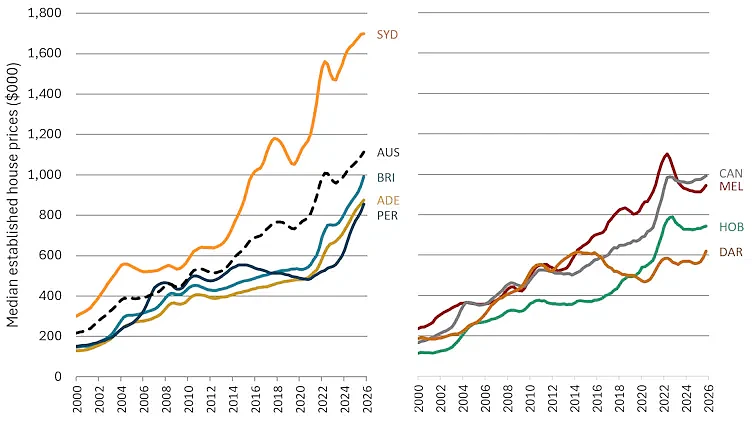

悉尼房价自2022年以来强劲上涨,直到最近才有所回落;过去十年间,它也曾经历过几次下跌。珀斯、阿德莱德和布里斯班的房价在过去三年同样快速攀升,背后是强劲的人口增长、紧张的住房供应和稳健的劳动力市场。

与此同时,墨尔本、霍巴特以及堪培拉、达尔文这两个领地首府的房价却已走软。

2000年至2025年各首府城市已建成住宅中位价。数据来源:澳洲房地产协会(REMF 1季度中位房价)

因此,如果房价变化与经济活动之间确实存在关联,这种关联在各州和领地之间的表现也会明显不均。

关注就业市场才是关键

目前也没有出现普遍的财务困境迹象。家庭无疑感受到了高利率和生活成本上涨的压力,但澳洲联邦储备银行(RBA)的贷款层面数据显示,房贷拖欠率仍然较低——逾期超过90天的住房贷款比例不到1%。

与此同时,大多数借款人近年来积累了可观的房产净值,不少人仍在提前偿还房贷。这为抵御更高借贷成本和温和房价下跌提供了重要的财务缓冲。

真正的风险在于房价下跌与失业率上升同时发生,但目前这种情况尚未出现。一旦出现,最先受冲击的将是首付很少的新购房者。

房市放缓也可能间接拖累经济:房屋销量减少,通常意味着家具、白色家电和家居装修支出跟着减少。公寓开发项目本就承受高昂建筑成本的压力,一旦售价走弱,财务上就更难成立,这也可能制约未来的住房供应。

财富效应的双刃剑

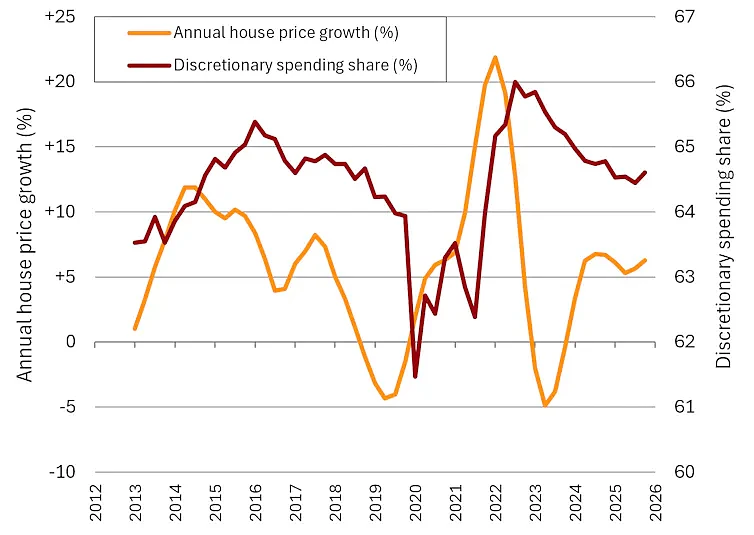

还有一个不容忽视的因素——“财富效应”。当家庭看到房产升值时,往往感觉财务更有保障,也更愿意消费。澳联储的研究表明,家庭财富变化会对消费产生积极且持久的影响,尤其体现在非必需支出上。

我们对澳洲统计局家庭支出数据的分析也印证了这一点:房价强劲增长时期,非必需支出往往走高;房市降温时则相应走弱。但历史经验同样显示,这种效应在严重的房地产下行期才最为明显,温和的市场回调影响有限。

2012年至2026年年化房价增速与非必需家庭支出占比。数据来源:作者根据澳洲统计局目录编号5682.0(月度家庭支出指标)及澳洲房地产协会(REMF 1季度中位房价)计算得出

综合来看,这些传导渠道表明,房市走软确实可能对经济活动造成边际拖累。但在经历数年超常价格增长之后,一次温和的回调本身不太可能引发更广泛的经济放缓。

比楼市降温更该关心的是可负担性

事实上,这或许并非最值得关注的问题。

越来越多澳洲人认为,住房可负担性已是本国面临的最大经济和社会挑战之一。但矛盾的是,人们往往又对房价下跌的任何前景反应负面。

行为经济学家早已发现,人们对损失的敏感度远高于对收益的敏感度。如果以当前房价作为衡量成功的基准,那么即便只是温和下跌,也可能被视为一种“损失”——尽管房价从历史水平看依然处于高位。

这就形成了一种可称之为“现状的暴政”的现象:近年的涨幅很快被视为新常态,而相对温和的价格回调却被描绘成经济失败。

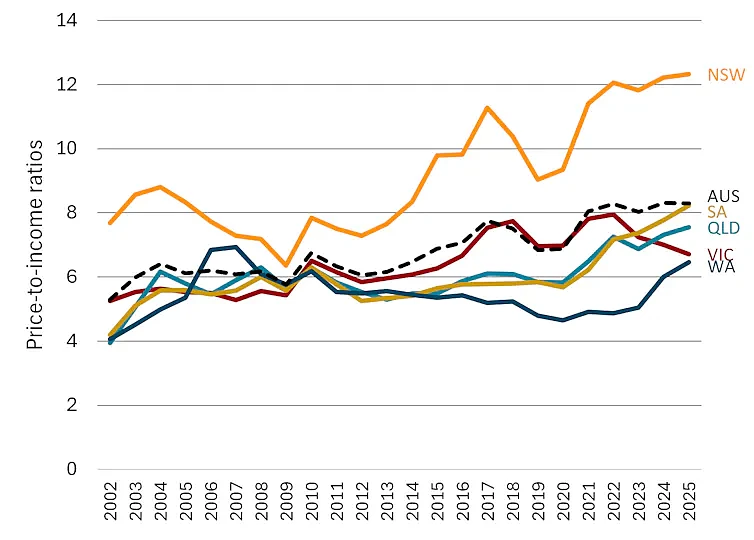

说到底,住房难以负担的根源在于房价增速持续快于收入增速。因此,如果房价增速不放缓、房价不下跌,可负担性的改善就无从谈起。

已建成住宅中位成交价与家庭中位可支配收入之比。数据来源:作者根据澳洲统计局目录编号6432.0(已建成住宅中位成交价)及澳洲家庭收入和劳动力动态调查第2至24波(家庭中位收入)计算得出

这并不是说应该欢迎楼市崩盘——大规模、无序的房价暴跌会重创家庭、贷款机构和整体经济。

但也不该把每一次温和的价格回调都当作必须立即扭转的危机。这一次,鉴于住房危机的影响范围之广,房价下跌或许反而不会在政治上造成损害。

或许更深层的问题在于:我们一直在用错误的标尺衡量澳洲住房体系的成败。

经济学家早已认识到,没有任何单一统计数据能够衡量经济进步。国内生产总值(GDP)依然是衡量经济活动的重要指标,但应与生产力、福祉、包容性和可持续性等更广泛的标准并重。

房地产同样应当被置于这样更广阔的视角之下。

房价升值只是房地产市场运行的结果,并非市场存在的目的,也不该成为财富创造的终极目标。

真正的目标,应该是建立一个能提供安稳且可负担居所的住房体系——它支持可持续建设,并对子孙后代保持可及。资产价值的持续上涨固然重要,但不该压倒其他所有的成功标准。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64