裘慧明:今年确定性最高的是商品市场,抱团股已透支未来多年涨幅

“历史上公募的平均业绩大概在年化在16左右,而且波动非常大。过去两年公募的平均业绩大概达到了40左右,大家也都知道这种连续两年完全超预期的表现很难持续。另外,过去两年的利润率并没有这么一个大幅的上涨,所以是估值的扩张肯定是不能长期持续的。”

“基金重仓股去年的表现是极其优秀的,特别是一些大家共识比较强的板块,像光伏、白酒、新能源,去年涨幅都在100%以上的。但是同时这些基金、这些股票的表现,已经透支了未来好多年的一个涨幅。并不是说这些股票会下跌,但是像去年一样再上涨百分之四五十,甚至超过了100,我觉得可能性不是很大。”

“今年可能大家觉得确定性最高的可能是商品市场,特别是上半年。一是如果到了5月份以后,可能疫情就会大幅的缓解,需求端肯定就会起来;二是供给增加可能会受限;三是通胀的预期是非常强的。”

“商品期货市场从整体来讲,资金进入肯定是一个比较确定性的事件。去年的进入商品期货的资金比前年涨了百分之五六十,今年可能继续大幅度增长,所以我们认为在商品期货里面可能会有一些比较大的机会。”

“小盘股也是有机会的,很多的大公司都是从小公司发展出来的。这个应该是大家要看清楚的一个事实,并不是说只有大公司有机会。”

“投资一定是长期的,两个规律要抓住,一个是我们叫做市场的演变。第二个,市场同样是有周期的。挣不挣钱不是在于你水平有多高,而是你比市场平均水平高多少。”

“投资周期看你的基于的原理,基于什么东西来选股,就是说是想赚什么钱。”

近日,明汯投资创始人裘慧明在直播路演中分析今年市场机会,作出了上述判断与分享。

2014年成立的明汯投资在2019年时管理规模超过百亿元,裘慧明投资经验超过19年,历任国外优秀对冲基金HAP Capital高级投资经理,Millennium投资经理,还曾于全球知名投资银行德意志银行、瑞士信贷投资银行、瑞银投资银行的自营量化交易部门担任投资经理。

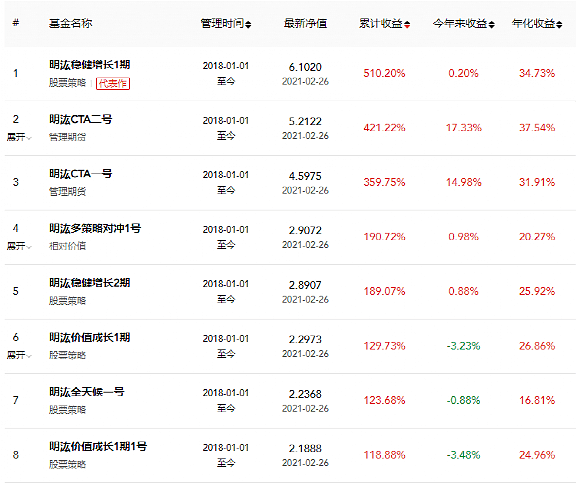

明汯投资部分产品,图片来源:私募排排网

以下是投资作业本(微信ID:tuozizuoyeben)整理的精华内容,分享给大家:

过去两年的超预期收益很难持续

今年我个人的观点是机会和挑战并存。

今年肯定跟过往两年不太一样,过往两年实际上相对来讲股票投资比较好,不管是量化投资,特别是主观投资,就是用基本面为驱动的选股模式,过去两年的业绩非常好。

历史上公募的平均业绩大概在年化在16左右,而且波动非常大。过去两年公募的平均业绩大概达到了40左右,大家也都知道这种连续两年完全超预期的表现很难持续。

另外,过去两年的利润率并没有这么一个大幅的上涨,所以是估值的扩张肯定是不能长期持续的。而且现在利率环境、银根也慢慢的收紧,随着经济的复苏,不管是国内还是国外。

比如10年期的美债收益率已经从去年低点的0.8%上涨到了1.5%左右,等于说在资金收紧的情况下,一般来讲投资都是比较难做的。

抱团股已透支未来多年涨幅

国内我们今年觉得市场肯定会更均衡。

2020年实际上是非常极致的市场,大家通常说抱团股,我们觉得这个名字不太好听,我们就叫基金重仓股。

基金重仓股去年的表现是极其优秀的,特别是一些大家共识比较强的板块,像光伏、白酒、新能源,去年涨幅都在100%以上的,所以重仓这些板块的基金表现就非常好。

但是同时这些基金、这些股票的表现,已经透支了未来好多年的一个涨幅。因为在市场充满不确定的情况下,对确定性的行业跟公司的估值给的特别充足。并不是说这些股票会下跌,但是像去年一样再上涨百分之四五十,甚至超过了100,我觉得可能性不是很大。

同时有一些另外的板块,比如像银行、地产、券商,像周期股过去的一阵子已经有一定的表现了。特别是中小市值的股票,在去年下半年的表现非常差的,用我们一些量化指标来看,实际上到了一个历史的极致,当然年后的话也能看到这些票的反弹力度也非常大。

所以长期来讲的话,特别是今年我觉得是比较均衡的市场,可能大票里面也会有比较表现好的板块。但是100亿到500亿市值,甚至是100以下的小市值公司,如果基本面上比较优秀,有不少 Pe还比较估值比较低的,成长性可能过去的几年有三四十,甚至预期今年的增长有四五十的,这些公司虽然说它的确定性没有像白酒类等过去几年所谓的核心资产这么高,但它估值的优势是非常大的。

相对来讲大票也有机会,只要你选对公司,中票的也有机会,然后小票也有机会,然后成长跟价值也是可能各领风骚几个月,这是完全有可能的。

今年确定性最高的是商品市场

今年可能大家觉得确定性最高的可能是商品市场,特别是上半年。

通常认为有三个因素在起非常大大的作用,一个是需求端,如果说国际的疫情要有缓解,现在疫苗接种速度非常快。像英国疫苗的接种速度是每天以1%的人口在接种。

如果到了5月份以后,可能疫情就会大幅的缓解,国际的经济活动包括各个国家之间的交流也会大幅的增长,所以需求端肯定就会起来,包括原来停止的一些基建活动等等。

然后供给端,国内现在有个很大的主题就是碳综合,也是变相的一种供给侧的改革,跟上次的供给侧改革起到一定的异曲同工的效果,在这种情况下可能供给增加可能会受限。

第三个因素就是我们所谓的通胀,现在至少预期打得非常强的。

现在短期的利率并没有大幅上涨,但长期的利率为什么能从0.8涨到1.5?因为长期的利率最大的影响因素就是预期的一个通胀,所以在这种情况下通胀的预期是非常强的。

如果大家看铜的价格,包括其他的一些有色金属,还有其他一些商品,今年以来的上涨幅度比较大的。

另外,今年可能国内的房地产资金继续受限。如果股票市场又不像去年那么红火的话,在这种情况下,可能资金也会更多进入商品期货市场。

所以商品期货市场从整体来讲,资金进入肯定是一个比较确定性的事件。去年的进入商品期货的资金比前年涨了百分之五六十,今年可能继续大幅度增长,所以我们认为在商品期货里面可能会有一些比较大的机会。

小盘股也有机会

沪深300和中证500,哪个机会更多一些?

如果从估值的角度,我们认为300 、500都有机会,可能跟大家想象的只有核心资产有机会,这个是不太一样的。

我甚至认为更小的都有机会,中证1000还有1000万的票,因为这些可能关注度更少,这些也有机会,所以我一直讲的今年可能是一个更加均衡的市场。

海外的话,那些以 Facebook为主的几个互联网公司涨得非常好,但是你如果看代表大盘的标普500跟代表中小盘的罗素2000,过去30年实际上是小盘股表现还更好一点。

所以我认为中国在未来的十年20年,都不会变成像美国市场一样。退一步,就算变成像美国市场一样,实际上小盘股也是有机会的,很多的大公司都是从小公司发展出来的。这个应该是大家要看清楚的一个事实,并不是说只有大公司有机会。

像茅台3万亿了,难道再翻三四倍?这个机会肯定没像过去几年那么好了。

2020年可能是转换年

2020年有一点特殊,可能是个转换年。

如果看16~19年的市场,中国是一个非常奇怪的市场。比起海外,比如说标普500跟罗素2000来比,涨幅差不多,但是两边流动性差异是非常大的,流动性百分之七八十都在大票里面。

但中国是非常不一样,因为2015年有点特别特殊,交易量特别大。稍微年纪大一点,可能都还记得2015年上半年大家有多疯狂了,下半年有多惨。

2016年的时候,市场的流动性沪深300只占了25%左右,小票上的流动性非常好,大家当时炒重组、炒借壳。

所以那已经非常极致了,但后面的话流动性就慢慢的恢复正常,从去年下半年以来就非常的明显,大票的流动性好的非常多。

以前的话,沪深300里的平均的波动率日波动率大概只有1.9左右,小票的话波动率大概日均大约2.9左右,所以波动率差非常多。

在小票上原来是非常无效的一个市场,到现在为止相对来讲有效性提高非常多,而且流动性本身又下降非常多。

最近四五个月,我国的300的成分股的交易量占整个市场交易量的42%左右,有大幅的一个提升。

所以一个方面是交易量更往大票的集中,第二流波动率有很大的改变,从最近来看的话,反而是大票的波动率比小票还好。

投资一定是长期的,两个规律要抓住

个人自己炒股票可能要从1996、97年开始,前几年是比较失败的一个经验。

因为当时正好是互联网泡沫的开始时期,当时我还在读书,就拿一点小钱,那时候觉得可能一年多一点就翻了10倍,觉得自己是股神,认为自己凭本事挣钱了,基本上都觉得好像未来天下是自己的。

然后互联网加泡沫就破灭了,我生涯第一次把10倍全部亏回去了。

后来我正式从事职业的量化投资行业,是从2001年开始的,那时候开始做一些高频的交易,市场当时非常好做,因为我们当时是市场上最早的做在全球最早做高频交易的几家机构之一,我们那时候收益非常好,只需要本金500万,一年就能挣2亿多美元,所以一年是几十倍。

要看老天爷给点饭吃,可以把自己的天赋才华发挥到极致。但是有可能只是50分,还有50分要等市场给。差一分不给的话,即便是穷尽自己的财富或者是自己的才华,也还没及格。

所以我们就说了投资一定是长期的,两个规律要抓住,一个是我们叫做市场的演变。

比如像2001年的时候,我们的策略如果拿到现在来看是非常粗浅的。高频作为一个相对来讲收益风险比较好的,竞争是最激烈的,到现在基本上不做到顶尖是非常难挣钱的。

我们讲这是一个市场趋势,从研究角度来讲,你一定要不停的演变,而不是说很多人认知说我拿到一个神奇的黑盒子,我就能一直正起来了。

市场的有效性一定是不停的在提高的,做投资一定要不停的进步,不能说我过去有些经验是可以的,未来就一定是这样的。

第二个,市场同样是有周期的,现在类似我们的主流策略就是要统计套利策略,就是说价量为主的就是10天左右的市场周期。

现在我们开玩笑说,谁说在卖高频策略,都是骗子。但是2004年到2007年的话,当时我也做得非常好,但是也是相对市场比较无效。挣不挣钱不是在于你水平有多高,而是你比市场平均水平高多少。

07年8月是历史上两次,以前我们都说是最大的一次叫量化的一个危机,所有车队都亏钱。因为海外的市场比较有效,没有不放杠杆的,基本上三天亏20%。

最好的策略都有不好的时期,在不好的时期,你认为主要是投研体系没问题,你的都会回来。

最近的一次就是去年的3月,这个幅度大概跟2007年的8月差不多,比2008年大,大概也要亏20,大概不是三天,大概是15~20天的样子。

你如果坚持下来,去年又是个我们说价量策略大年。去年海外的话,基本面的量化策略都收益都很差,但是去年的波动特别高,因为去年整个市场的交易量非常大,波动率非常高,所以你如果挺过了这20天,在后面收益就很好。以价量为主的海外的主流基金收益都非常好,基本上是10年以来的最好的。

投资周期长短要看想赚什么钱

如果用量化视角怎么看待投资周期这个问题?

投资周期看你的基于的原理,基于什么东西来选股,就是说是想赚什么钱。

比如像公募的,目的就是赚长周期的价值投资钱,认为长期来讲哪些公司股价被低估了。这种我看的周期肯定是两三年以上的,拿短期去评估就非常不合理。

我们一般来讲,评估一个基本面的选股策略可能要6年,才能说这个基金经理做的好不好,而且还要看它的分散程度怎么样。

做量化的短周期的可能也需要1~2年,而且市场变化大的可能需要2~3年。

甚至是两三年都不够,两三年业绩好可能只是说正好跟这两三年的风口切合。从专业的角度来做业绩归因,到底是市场赚的钱还是运气等的钱,哪些钱是靠你的,研究真正投研赚的钱,这个是一定是非常重要的,只有把握好你才能做好,不管是自己做投资,还是说选基金的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64