在澳买首套房时这样做,可省$8500税金!很多人都不知道(组图)

首次置业者正因忽视一项鲜为人知的储蓄计划,而白白“亏损”数千澳元。这项计划本可以帮助他们更快积累购房首付款。

首次置业超级储蓄计划(First Home Super Saver Scheme)让置业者能够利用退休公积金账户的税务优惠,省下一笔可观资金。

“该计划自2017年7月就已推出,但知名度并不高,”悉尼Bridges Financial Services理财规划师 Dominic Sgro 表示。

“人们可能不太常用它,但通过这种策略积累资金,能获得非常可观的税务优惠。”

首次置业超级储蓄计划让买家可以利用退休公积金账户的税务优惠。图片:Steven Saphore/AAP PHOTOS

Dominic Sgro 表示,首次置业超级储蓄计划一直保持低调。(PR IMAGE PHOTO)

Prudence Sterling 正是利用该计划存下首付款,并于2025年与伴侣在昆州阳光海岸以北的Gympie附近,买下了一处价值60万澳元的房产。

“我真的没想到在我这个年纪能做到,”这位27岁的年轻人告诉澳联社,“拥有一个属于自己的地方,这种感觉真好。”

Sterling 连续三年每年向退休公积金账户额外存入10000澳元,用以凑齐首付。与将这笔钱留在退休公积金体系外相比,这种方式所缴纳的税款更少。

这位营养师表示,知道这些资金在购房之前无法被动用,反而让她感到安心。

Prudence Sterling 和她的伴侣利用该计划购买了他们在昆州的房产。(PR IMAGE PHOTO)

这项计划为她省下了数千澳元税款。Sterling 是从在退休公积金行业工作的姐夫那里听说这个计划的,但当她向其他人提起时,却发现身边人都对此一无所知。

根据首次置业超级储蓄计划,有意购房者每年可向退休公积金账户额外供款最多15000澳元,专门用于日后支付购房首付。

等到真正准备购房时,可从退休公积金账户中提取最多50000澳元,外加这些供款产生的相关收益。

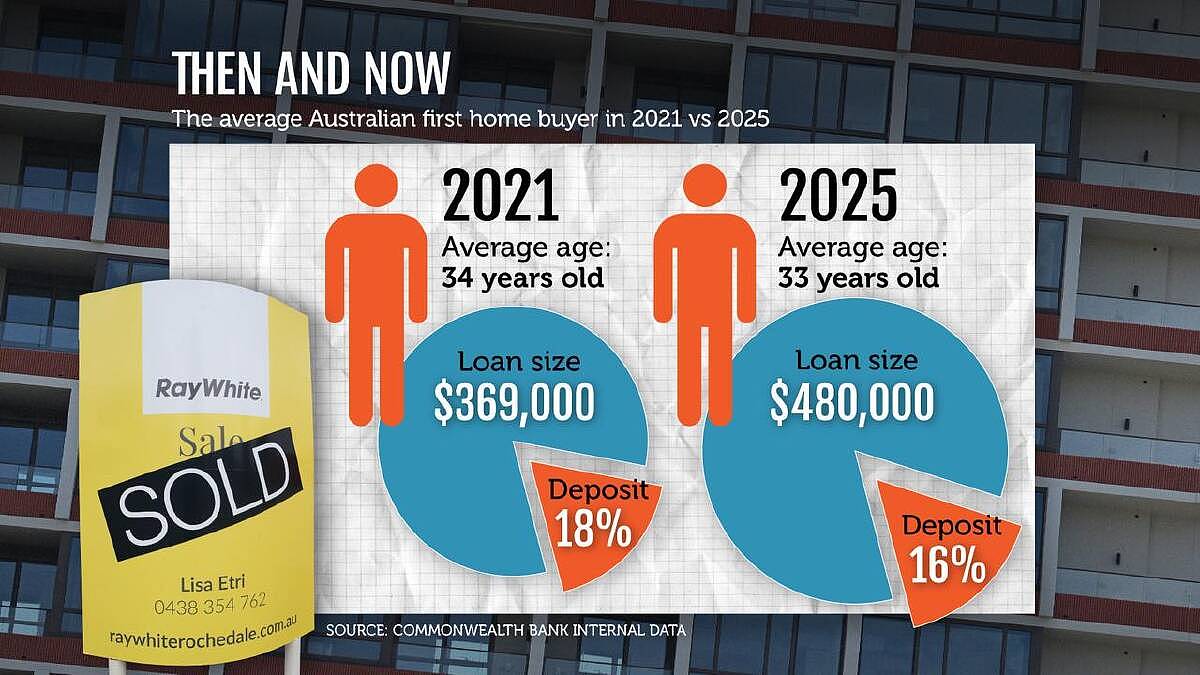

2021年,首次置业者的平均贷款额大幅降低,但支付了更多首付。(Joanna Kordina/AAP PHOTOS)

对于年收入超过45,000澳元的人来说,这是一种极具优势的省税策略:他们的边际税率至少为32%(包括Medicare附加税),而退休公积金供款仅按15%的税率征税。

这意味着,一位收入处于中位数的工人若向退休公积金账户存入15000澳元,实际到手工资只会减少10200澳元,但退休公积金账户却能增加12750澳元,相当于净赚2550澳元。

若能充分利用该计划50000澳元的提取上限,节税总额可达8500澳元。对于夫妇,以及处于更高税级的人士(例如年收入超过135000澳元、税率达39%的人群)而言,收益还会更加可观。

“而且,这些收益当然也享受优惠税率,”Sgro 说,“无论产生多少收益,其税后结果都会比在退休公积金体系外投资更好。”

选择正确的养老基金也能为首次置业者带来更大的节税效果。(Susie Dodds/AAP PHOTOS)

Sgro 表示,鉴于该计划个人限额为50000澳元、夫妇限额为100000澳元,它很可能只是首次置业者整体解决方案中的一部分,而非全部答案。

Colonial First State 技术服务总监 Craig Day 提醒,同样重要的是要明白:只有自愿性的退休公积金供款才能通过该计划提取,雇主缴纳的12%强制供款并不符合提取资格。自愿供款可以通过薪资牺牲的方式进行。

Craig Day:只有自愿性的退休公积金供款才能通过该计划提取。(PR IMAGE PHOTO)

具体操作上,这意味着需要通知雇主从工资中额外扣除退休公积金供款,或者直接向退休公积金机构缴存额外的可抵税款项。

Sgro 表示,理财规划师可以帮助澳洲民众制定利用该计划的最佳策略。“是的,聘请理财规划师可能花费不菲,但这也是对您实际未来的一项投资,能确保您拥有最合适的策略推动自己前进。”

Sterling 表示,如果不是姐夫提起,她根本不会听说首次置业超级储蓄计划。

Prudence 的姐夫告诉了她这个计划,但她认为应该让其他买家也了解这一信息。(PR IMAGE PHOTO)

她认为,应该有更多澳洲人了解这项计划。“只需要知道有这项计划可用,以及它实际上是如何运作的。这是一种非常有帮助的储蓄方式,能实实在在省下一笔钱。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64