澳洲小镇房产6%、7%、8%回报很香?我看完4套在售房源后,劝你先别急着下offer丨创富实战(组图)

很多澳洲房产投资者第一次看到小镇房产,都会心动。

价格不高,租金看起来不错,毛回报率一算,可能有6%、7%、8%,甚至更高。

看惯了悉尼、墨尔本动辄百万的房子,再看到一套二三十万澳元的小镇house,心里很容易冒出一句话:

这是不是一个被低估的机会?

这种心动很正常。因为对很多家庭来说,投资不是为了炫耀,而是希望家庭资产更稳一点,未来多一点选择,现金流不要那么紧。

但越是这种“便宜、租金高、门槛低”的机会,越需要慢下来。

小镇房产不是不能买,真正需要小心的是:你有没有把它背后的风险,真正算进价格里。

专业投资人看小镇房产,第一句话通常不是:“这个回报率高不高?”

而是:

这个回报率背后的不确定性,

价格有没有给我足够补偿?

这句话,是小镇房产投资里很重要的一道安全线。

广告不是答案,广告只是线索

很多人看房产广告,会被几个显眼的信息带着走:三房、土地大、靠近CBD、有长期租客、潜在租金更高、价格看起来不贵。

但真正做投资判断时,广告不是答案,广告只是线索。

你要从里面看出:这个房子是不是老?厨房浴室状态怎么样?屋顶未来会不会有大维修?有没有车库?空调暖气够不够?院子会不会增加维护成本?现在租金和市场租金差多少?广告里有没有“update”“potential”“renovator”这样的词?

这些词看起来很积极,但在投资里,它们往往也意味着:

你可能要准备额外现金,你可能要承担维修和装修,你可能要花时间把价值释放出来。

所以,当你看到一套房写着“有潜力”的时候,不要马上兴奋。可以先问自己一句:

这个潜力,是谁来付钱兑现?

如果是你来兑现,那这笔钱,就应该从offer里扣出来。

四套在售房源,答案完全不一样

我用四套NSW regional住宅做样本,不是推荐买入,而是让你看懂:投资判断不是看一个数字,而是看整个结构。

28 Alice Street Moree

这套房广告价约20万澳元,价格低,表面回报看起来很香。

但它的问题也很明显:小镇、老房、无车位、历史成交价低,未来出租和转售都要更谨慎。公开历史显示,它2024年成交价约13万澳元,现在如果按20万澳元去看,就必须问一句:中间到底发生了什么变化,能支撑这个涨幅?

这种房子不是不能买,但一定要深折价。

因为你买下来的,不只是一个便宜价格,还有未来几年可能出现的维修、空置、租客质量、保险和退出流动性问题。

价格足够低,它可能是机会。

价格不够低,它就可能变成压力。

24 Drummond Road Oxley Vale / Tamworth

这套房广告价约37万到40万澳元,功能性不错,有三房、额外空间和车位,区域底盘也比一些更小的town强。

但广告里有一句很关键的话:

Invest, Update and Unlock the Potential。

这句话翻译成投资语言就是:现在还没有完全释放价值。

你需要继续投入现金、时间和管理能力。

所以这种房子不能因为“有潜力”就追高。潜力不是免费的,潜力需要预算。预算要回到价格里。

如果买入价格已经把未来潜力提前算满了,那你承担了风险,却没有拿到补偿。

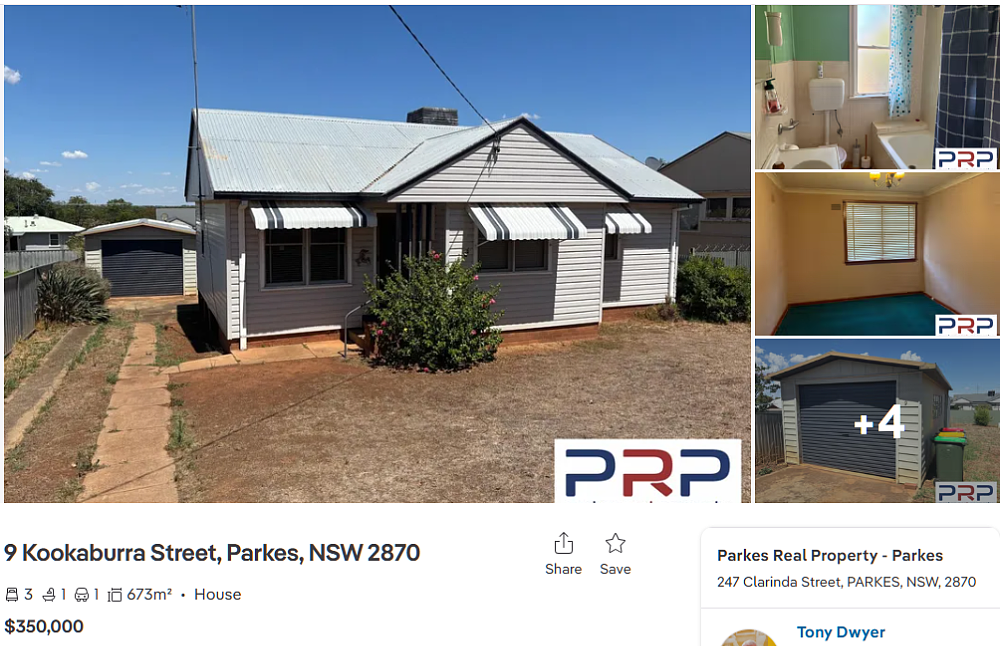

9 Kookaburra Street Parkes

这套房广告价约35万澳元。

它没有那么刺激,但相对均衡:价格、租金、街道锚点和房况风险之间,没有特别极端的错位。

广告里写着 older style but functional。

这其实是一个很有用的信息。它说明房子可以出租,但租金不能按翻新房上沿来算;厨房浴室未来也要准备更新预算。

投资里,真正适合继续尽调的,往往不是最让人兴奋的项目,而是这种可以慢慢算清楚的项目。

它不一定让你一眼热血沸腾,但它更容易让你回到理性。

1 Braun Avenue Dubbo

Dubbo的区域底盘更强,租赁市场深度也更好,这套房的出租确定性相对更高。

但它的广告价也更高,约43万到46万澳元,现金流并不惊艳。

所以它的问题不是“Dubbo好不好”,而是:

到什么价格还值得买?

超过什么价格就应该停下来?

一个区域再好,也不能替代出价纪律。好区域买贵了,也会变成不舒服的投资。

很多人容易把“城市更强”理解成“可以多出一点”。但真正的投资判断,永远要回到现金流、风险补偿和最高出价。

真正让家庭安全的,不是买到房

而是买完还能安心持有

很多人以为投资能力是“敢买”。

但我越来越觉得,真正的投资能力不是敢买,而是知道什么价格能买,什么价格不能买;知道哪些风险自己能承担,哪些风险只是看起来能承担;知道什么时候出手,也知道什么时候放弃。

尤其是家庭投资。

每一笔钱背后,都不是冰冷的数字。它背后可能是夫妻两个人很多年的储蓄,是孩子未来的教育安排,是每个月的现金流压力,是贷款还款,也是一个家庭对安全感的期待。

所以房子不是单独存在的,它一定要放回家庭里看。

同一套房,对不同家庭,答案可能完全不一样。

有的家庭收入稳定、现金流充足、贷款结构健康,可以接受阶段性波动;有的家庭本来还款压力就大,现金储备不多,贷款空间紧张,那就不适合再去碰太多不确定性。

真正的问题不是:这套房好不好?

而是:

这套房适不适合我家现在的阶段?

很多投资焦虑,其实不是来自市场,而是来自我们没有看清自己的家庭节奏。

你缺的可能不是更多信息,

而是一张家庭资产行动地图

这些年,我见过很多很努力的投资者。

他们听课、看房、研究区域、比较租金、学习贷款,也研究小镇现金流、商业物业、renovation、strata title、subdivision。

他们不是不努力。恰恰相反,他们学了很多。

但学得越多,越容易进入另一种混乱:每一种策略都好像有道理,每一个方向都好像有人做成,但轮到自己家庭的时候,就不知道先走哪一步。

🔸 到底是继续买,还是先等?

🔸 是先refinance,还是先修复现金流?🔸 是买小镇现金流,还是先整理贷款结构?🔸 是考虑商业物业,还是现在根本不适合?🔸 手里的资产要不要卖?🔸 下一套应该追求增值,还是追求现金流?

很多家庭卡住,不是因为没有选择,而是选择太多了。

真正让人安心的,不是更多选择,而是看清顺序。

这也是我们设计资产战略梳理会的原因

资产战略梳理会,不是一场普通咨询,也不是再上一堂小课。

它更像是一次家庭资产方向校准。

你会提前填写家庭资产问卷,我们会帮你系统梳理家庭资产、贷款与现金流,判断你下一步是买、卖、等、调仓、refinance,还是先修复现金流;也会评估你是否适合小镇现金流、商业物业、renovation、strata title、subdivision等策略。

最后,你会得到一份属于你家的《资产梳理与行动报告》,明确未来12个月的行动优先级。

你不是带着更多问题离开,而是带着一张更清晰的家庭资产行动地图离开。

小镇房产不是不能买,但一定不能只看租金回报率买。

真正负责任的投资,不是把自己说服,而是清醒地问自己:

如果判断错了,我还能不能扛得住?

如果现金流不如预期,我有没有缓冲?

如果维修比想象中多,我有没有预算?

如果未来不好卖,我有没有时间等待?

买到一套房,不是胜利。

用对的价格,买下一个

自己长期扛得住的结果,

才是胜利。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64